第一生命 ジャスト 評価と見直し方法

記事作成日:2018.6.10

評価データ

| 販売時期 | 保険種類 | 評価 |

| 2018年4月~ | 組立保険 |  |

| リンク |

| ・公式サイト ・発売告知(2018年3月) ・契約のしおり・約款(2018年4月版) |

評価コメント

|

ジャスト は ブライトWayと入れ替わる形で主力商品となった第一生命の新商品です。 ブライトWayは終身保険を軸に定期保険や医療保険など多数の保険がセット売りになった 定期付き終身保険(定期保険特約付き終身保険)でした。 定期付終身保険は主契約の終身保険を必ず契約しなければいけません。しかし2017年には終身保険の保険金が最低1万円でも契約可能となり、ほぼないに等しい状態となっていました。 そしてついに終身保険の保険金が0円でも契約OK、つまり終身保険を契約しなくてもOKとなったのが、この新商品のジャストです。 この点以外にブライトWayと比較して大きな違いはありません。 後ほどモデルプランを詳しく見ていきますが、終身保険がなくてもOKになっただけで、ブライトWayと同じように多数の保険を山ほど組み合わせたセットプランを保険会社が売り込んでくる点は変わっていません。そしてセット売りにすることでうやむやにしようとしているのかもしれませんが、それぞれの保険の保険料が他社と比較してとても高い点も変わっていません。 第一生命に限らず大手は人件費などの経費が莫大なため、保険料が高い保険ばかりなのです。 そのため早急な見直しをおすすめします。 見直し方法は後述します。 ◆健診割について ジャストの目玉として第一生命がアピールしているのが健診割(健康診断割引)です。これは健康診断書等を提出すれば割引が受けられるというものです。健康診断はがんの早期発見などにとても有効ですから、これを推進しようという割引は画期的で素晴らしいと思います。 ただ元々の保険料が高すぎる第一生命では、下記のとおり割引料金でも失礼ですが焼石に水という感じです・・・。 ◆定期保険の月払保険料 |

見直し方法

|

下図のモデルプランを基に、私だったらどう見直すか? というのを見ていきたいと思います。

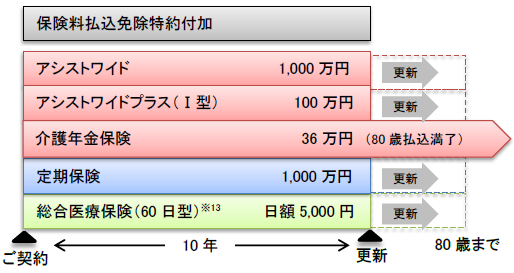

アシストワイド 1,000万円 このとおりたくさんの保険がセット売りになっています。 そして介護年金保険以外はすべて10年更新型のため、10年毎に自動更新する度に保険料が値上がりしていきます。そしてそれだけ払っても、これらの保険はすべて掛け捨てタイプのため将来的なリターンはほぼありません。 35歳で加入し45歳の更新のタイミングを迎えた時、もし私ならどう見直すか? という視点でみていきます。 アシストワイド は、亡くなってしまったり、3大疾病 (がん、心筋梗塞、脳卒中) で所定の状態となってしまったり、要介護2以上となってしまった時などに保険金1,000万円を受け取れる保険です。特定疾病保障保険(三大疾病保障保険)をアレンジしたようなものですね。 こちらのページで詳しくは記載していますが、私はそもそも三大疾病の保障は必要性が低いと考えています。また、身体障害状態や要介護状態、それに就業不能状態となってしまった時のための保険も必要性が低いと考えています。理由はこちらのページで触れていますのでよかったら読んでもらえればと思います。 よってこのアシストワイドは私なら即時解約します。 がんの保障だけはほしいですので、がん保険に未加入でしたらこの機に加入します。その場合はがん保険の保障が開始してからアシストワイドは解約します。先にアシストワイドを解約し、がん保険の保障が始まる前にがんと診断されてしまうと、何も受け取れなくなってしまいますので・・・。 がん保険は契約してから3ヶ月くらい経過しないと保障が開始されないため注意して下さい。 アシストワイドプラス も、所定の状態となってしまった時に保険金100万円を受け取れるものです。上記のアシストワイドよりも給付要件が緩くなっています。例えばガンは、アシストワイドは悪性新生物(ステージ1以上)でないと受け取れないのに対し、アシストワイドプラスは上皮内がん(ステージ0)でも受け取れます。 アシストワイドプラスは更にⅠ型とⅡ型があり、Ⅰ型のほうが要件が緩くなっています。 例えば身体障害を負ってしまった時の保険金の給付要件は以下の通りです。 アシストワイド この特約はアシストワイドとセットでないと契約不可(単独契約不可)のため、私ならアシストワイドとセットで解約します。 上皮内がんは一般的に短期で完治するため給付金を受け取れなくても構わないと個人的には思いますが、それでも受け取れるようにしたいのであれば、ガン保険を選ぶ際に上皮内がんの保障もある商品を選ぶとよいと思います。 介護年金保険 は、要介護2以上 or 要介護2相当以上になってしまった時、年金額36万円を生存している限り毎年受け取り続けることができるものです。 今回のモデルプランの中でこの保険だけは保険期間が終身(一生涯)となっているため、いつ要介護2以上となってしまったとしても年金を受け取れます。いわゆる終身介護保険なわけです。80歳払込満了となっているため毎月の保険料の支払いは80歳までです。それまで保険料は変わりません。なお、要介護2以上に該当することなく亡くなってしまった場合は、年金額と同額の死亡保険金36万円を1回だけ受け取れます。 終身介護保険は主として老後の介護費に備えるための保険です。しかし私は終身介護保険はおすすめしません。 老後は様々なリスクがあります。 長期間入院して多額の入院費用がかかるかもしれない。 このような様々な老後のリスクに柔軟に対応できるのはお金(貯蓄)です。 保険ではありません。 ですので私の持論ですが、終身医療保険や介護保険に加入して毎月保険料を払っていき、老後の医療費や介護費に備えようとするくらいなら、その分の保険料を老後のための貯蓄 (iDeCo個人型確定拠出年金やNISAなど) に充てるほうがよいと思います。 そのためこの保険も私なら即時で解約します。 定期保険 は、そのままですが定期保険です。被保険者が亡くなったり高度障害状態となってしまった時に遺族が保険金1,000万円を受け取れます。 45歳でしたらまだ子育て中の方が多いと思います。私も45歳になった時は1番下の子が10歳ですので、まだまだ死亡保障 (亡くなってしまった時に遺族が大金を受け取れる保険) が必要です。むしろ1,000万円では少ないと思います。 けれど第一生命は定期保険評価ランキングを見れば一目瞭然ですが、保険料が安い会社の2倍以上もするため、保険料の安い他社の保険に乗り換えます。 具体的には、私は死亡保障は収入保障保険で備えることをおすすめしていますので、収入保障保険評価ランキング上位の保険を新たに契約し、新しい保険の保障が開始したらこの保険は解約します。 総合医療保険 は、ケガや病気で入院したり手術を受けたりした時に給付金を受け取れる医療保険です。 こちらも医療保険評価ランキング上位の保険を新たに契約し、新しい保険の保障が開始したらこの保険は解約します。 保険料払込免除特約 は、3大疾病で所定の状態になってしまったときなどに、以後の保険料の払込が免除になる特約です。他の保険をすべて解約すれば自然と消滅します。 長かったですが、このようにして最終的にはジャストは全解約を目指すことをおすすめします。 |

最後に

|

いかがだったでしょうか? ここまで見てきた見直し方法はあくまで個人的な見解によるものですので、誰にとっても正解という方法ではもちろんないと思いますが、よかったら参考にしてもらえればと思います。 最後にいくつかポイントを。 ◆ポイント1 解約は新しい保険の保障が開始してから このサイトの色々なところで書いていますが、他社の新しい保険に加入し古い保険を解約する場合は、必ず新しい保険の保障が開始されてから解約するようにして下さい。 ◆ポイント2 無理にたくさんの保険に加入しないように 保険の見直しについて相談を受けていると、何もかも気にしてしまって色々な保険に加入しすぎている方をよくみます。 ◆ポイント3 健康上の理由などにより他社へ乗り換えが難しい場合は 健康上の理由で他社の保険に加入し直すことが難しい場合は、必要な保険だけを残し、その他の保険はなるべく解約して保険料を安くすることをおすすめします。 |