債券のメリットデメリット

記事作成日:2019.5.6

| このページの内容 |

債券のメリット

|

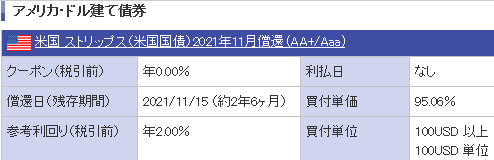

債券のメリットは何と言っても、 償還日まで保持していれば買付時の利回りが保証されていること。 例えば前ページの米国債の例↓  なら、2021/11/15まで保持していれば、利回り年2%の運用が保証されているわけだ。 株式や投資信託では利回りは保証されていないので、これが最大のメリットだと思う。 |

|

なるほど。ん?けどさ、償還日までに発行元が破綻しちゃったらどうなるの? |

|

そしたら償還日に予定していたお金(額面金額)を受け取れない可能性が高い。 |

|

じゃあ全然保証されてないじゃん。 |

|

そうだね。けどアメリカが破綻するなんてありえないでしょ。 |

|

まあそうか。 |

|

でもそれが超重要なんだ。 アメリカはもちろん超安全手だけど、世界の中には発行した国債の額面金額や利子が予定通り払えなくなってしまった国もあるんだ。 それに社債なら払えなくなってしまうことがいくらでもある。破綻してしまう会社はやっぱり多いからね。 ちなみに払えなくなってしまうことをデフォルトといいます。 なので言い直すと、債券は 発行元がデフォルトしない限り償還日まで保持していれば買付時の利回りが保証されていること がメリットだね。 |

|

なるほど。けどデフォルトするかどうかなんてわからないよね?しそうかどうか見分ける方法とかあるのかな? |

|

ああ。格付け会社による格付けが目安になる。 格付け会社によってちょっと表記が異なるけど、 最高評価はAAA(トリプルエー)。 最低評価はC(シングルシー)。 さっきの米国債はというと・・・  |

|

AA+/Aaaってことはやっぱり安全ってことだね。 |

|

そうだね。 |

債券のデメリット1

中途売却時は市場価格調整により元本割れの可能性あり

|

債券のデメリットは色々あるといえば色々あるんだけど、私が特にデメリットだと思うのは下記3点かな。 ①償還日までに売却した時は元本割れの可能性がある ②長期的にみると株式よりも資産運用力が低い ③非課税口座(NISA・iDeCo)で購入できない まずは①から。 |

|

ん?債券って償還日までに売却できるの?? |

|

ああ。例えば前ページで私が発行した借用証書を見てほしい。 |

| 借用証書(債券) |

| 1,000円を借りたサンジは、6/10、この借用証書を持っている人に1,100円を返す。 |

|

えーとこれは、5/10に僕が先生に1,000円を貸したら、代わりに受け取ったものだよね。 |

|

そうだね。よく見てほしいけど、どこにも 「ショウ君に1,100円を返す」 とは書いてないでしょ? |

|

ほんとだ。 「この借用証書を持っている人に」 って書いてある。 |

|

そうだね。世の中の債券も同じで、最初に債券を買った人と償還日に持っている人は別人でもいい。なので償還日までに違う人に売ってしまってもいいんだ。 |

|

なるほど。じゃあ僕が5月末にもしもサイフの中身がピンチになったら、誰かに買い取ってもらえばいいわけか。 |

|

そうだね。けど誰にいくらで売るつもり? |

|

え?6/10になったら1,100円を受け取れる債券なんだから、1,100円で兄ちゃんに買い取ってもらうよ。 |

|

それじゃあ兄ちゃんからしたら何もメリットなくない? 1,100円でショウ君から買い取って、6/10に1,100円を受け取っても、何も利益ないよ? |

|

そっか。じゃあ1,050円で買い取ってもらおうかな。そうすれば僕も50円利益出るし。 |

| ショウ君 |

| 5/10に1,000円を払って債券を入手。 ↓ 5月末に1,050円で債券を兄に買い取ってもらう。 ↓ 利益50円 |

| ショウ君の兄 |

| 5月末にショウ君から1,050円で債券を買い取る。 ↓ 6/10にサンジから額面金額1,100円を受け取る。 ↓ 利益50円 |

|

うむ、これならWin-Winだ。 |

|

なるほど。けどもしも兄ちゃんが1,050円で買い取るのを渋ったら? 俺も余裕ないから900円なら買い取ってあげるよって言われたらどうする? |

|

うーん、それじゃ僕が赤字になっちゃうなあ。けど実際、お金がピンチだったらそれでも買い取ってもらうしかないかも・・・。 そしたら下の表のようになっちゃうね。 |

| ショウ君 |

| 5/10に1,000円を払って債券を入手。 ↓ 5月末に900円で債券を兄に買い取ってもらう。 ↓ 100円の赤字 |

| ショウ君の兄 |

| 5月末にショウ君から900円で債券を買い取る。 ↓ 6/10にサンジから額面金額1,100円を受け取る。 ↓ 利益200円 |

|

そうだね。 実際の債券の売買でも、このように途中で売却した場合は黒字になることもあれば赤字になってしまうこともあるんだ。 どっちになるかは、その時の需要と供給のバランス次第。 このように世の中(市場)の需要と供給のバランスによって、債券を中途売却する時の価格が上下することを 市場価格調整 というんだ。 この単語は外貨建て保険のパンフレットとかでもとてもよく出てくるけど、かなり重要ワードなので覚えておいてほしい。 |

|

なるほど。 |

債券のデメリット2

長期的な資産運用力は株式よりも劣る

|

続いてのデメリットは ②長期的(10年以上)にみると株式よりも資産運用力が低い これはまた投資信託のページで詳しく解説しようと思うけど、当たり前と言えば当たり前なんだ。 |

|

どういうこと? |

|

債券は発行元がデフォルトしない限り、償還日まで保持していれば確実に買付時の利回りが得られたよね? つまり安定しているわけだ。 一方の株式は安定していない。 大げさに表すと下の図のような感じだ。 赤文字が株式。青文字が債券ね。  |

|

どっちも右肩上がりではあるけど、株式は上下動が激しくて怖いね。 |

|

そうだね。ショウ君だったらどっちで投資したい? |

|

うーん迷うなあ。けどこれなら長期的にみれば株式のほうがドンドン上に離れていきそうだから、株式かな! |

|

じゃあこれなら? |

|

これなら債券だね。どっちも始点と終点が同じなら、安定している債券のほうがいいに決まってるでしょ? |

|

そうだね。 人間はやっぱり安定しているものが好きなんだよね。 なので最終的な利回りが同じなら、上下動が激しい株なんて誰も買わなくなってしまう。 だから、債券は株式よりも長期的な資産運用力は低くないといけないものなんだ。 |

|

なるほどねえ。 |

債券のデメリット3

非課税口座(NISA・iDeCo)で購入できない

|

3つ目のデメリットは ③非課税口座(NISA・iDeCo)で購入できない 債券はネット証券会社などで購入できるけど、証券会社の口座は 課税口座 と 非課税口座 の2つに大きく分けられる。 課税口座は利益が出たらその一部を税金として納めなければいけない口座。非課税口座は利益が出ても税金がかからず、まるまる受け取れちゃう口座だ。非課税口座にはNISAやiDeCo(個人型確定拠出年金)があるけど、老後に向けての貯蓄目的ならiDeCo、それ以外ならNISAが向いている。 で、債券は非課税口座では買うことができないので、債券で資産運用して利益が出たら必ず税金を納めなくちゃいけないんだ。 |

|

税金って利益の何%持ってかれちゃうの? |

|

20%。※復興特別税は考慮していません |

|

痛すぎるねそれは。 |

|

だよね。 債券に投資する投資信託なら購入できるけど、それでは債券の最大のメリットである 償還日まで保持していれば買付時の利回りが保証されていること が無い。 それにNISAは、通常NISA(一般NISA)、ジュニアNISA、つみたてNISAの3種類があるけど、つみたてNISAに至っては債券100%の投資信託すら購入できない。 |

| 債券そのものを購入できる口座 |

| 課税口座のみ |

| 債券100%の投資信託を購入できる口座 |

| ・課税口座 ・通常NISA・ジュニアNISA口座 ・iDeCo |

| 債券60~70%程度の投資信託(※1)を購入できる口座 |

| ・課税口座 ・通常NISA・ジュニアNISA口座 ・つみたてNISA口座 ・iDeCo |

※1 SBI証券や楽天証券のつみたてNISA口座で購入できるダイワ・ライフ・バランス30など。

※iDeCoは厳密には非課税ではなく「課税の繰り延べ」のため将来的に課税される可能性はありますが、課税された場合でも一般的に税額は課税口座よりとても割安です。

|

なるほど。なんでなんだろね? |

|

たぶんだけど、積立投資というのは利回りが保証されていない株式や投資信託でこそ威力を発揮するものだから、積立投資用であるiDeCoやつみたてNISAでは買えないようにしているのかな。さっさと通常NISAとつみたてNISAを統合して、期限も無期限にして債券も買えるようにすればいいと思うけどね。 では次のページでは 日本国債と社債の利回りと活用方法 について見ていくよ。 |