外国債 vs 外貨預金・外貨建て保険

記事作成日:2019.5.13

| このページの内容 |

外国債のメリットは高金利

|

外国債はそれこそ国の数ほどあるけど、安全かつ高金利で人気が高い米国債と豪国債をこのページでは見ていきたい。 まずは記事作成時点の利回りから。 |

| 1年 | 10年 | 30年 | |

| 米国債 | 2.38% | 2.49% | 2.90% |

| 豪国債 | 1.45% | 1.73% | 2.37% |

|

うーん、やっぱり日本と比べると高いなあ。 |

|

そうだね、日本も載せちゃうと・・・ |

| 1年 | 10年 | 30年 | |

| 米国債 | 2.38% | 2.49% | 2.90% |

| 豪国債 | 1.45% | 1.73% | 2.37% |

| にほん | -0.16% | -0.03% | 0.58% |

|

あちゃあ・・・。載せちゃダメだって。 |

|

ごめん。 ということで外国債のメリットは日本国債より高金利なこと。 ちなみに残念ながら格付けも日本が最下位なんだ。 豪国債は各社とも最高のAAA評価。米国債はAA+からAAA。日本はA+が中心なんだ。 |

外国債のデメリットは為替リスクがあること

|

外国債の1番のデメリットは為替リスク (償還時に円高になっていると元本割れするリスク) があること。 といっても、じゃあ具体的にどれくらい円高になれば元本割れしてくるのかって話だよね。ということでそれを見ていくよ。 |

|

ういす。 |

|

今回は記事作成時点(2019年5月時点)にSBI証券で販売されていた、下記の米国債を購入した時の例で見てみたい。 |

|

えーとこれはストリップス債だから、途中で利子は受け取れないタイプだね。 |

|

そうだね。 今の為替を見たら1ドル109.93円だったので、ここでは 1ドル110円 でこの債券を購入したとする。 参考単価が86.42なので、額面金額100ドル分を購入するには 86.42ドル(=9,506円) 払えばOKということ。 |

|

なるほど。購入時や保有時に手数料とかはかからないの? |

|

かかることはかかるけど、それは既に参考単価や利回りに織り込まれているんだ。 なので証券会社によって同じ残存期間でも参考単価や利回りが少しずつ異なる。 手数料が安い会社ほど単価が安い。単価が安ければ結果的に利回りは高くなる。 といっても、ネット証券会社はどこも手数料が安いので大きくは変わらないけどね。 |

|

なるほど。 で、86.42ドル払って購入すると、償還日(2026年2月)に額面金額100ドルを受け取れると。 |

|

そうだね。その償還日時点の為替レートによって、額面金額100ドルを日本円に戻した額が変わってくる。 |

| 償還日時点の 為替レート |

額面金額100ドル を円に戻したら |

| 1ドル=90円 | 9,000円 |

| 1ドル=95円 | 9,500円 |

| 1ドル=100円 | 10,000円 |

| 1ドル=105円 | 10,500円 |

| 1ドル=110円 (購入時と同じ) |

11,000円 |

| 1ドル=115円 | 11,500円 |

|

えーと、債券購入時は9,506円を払っていたんだよね。ということは償還日に 「1ドル=90円」 にまで円高になってしまっていると9,000円しか受け取れないから、506円の赤字になってしまうということか。 |

|

そうだね。 「1ドル=95円」 だと9,500円受け取れるから、購入時に払った額(9,506円)とほぼ同じ。 なので 「1ドル=95円」 が赤字になるか黒字になるかの分岐点ということ。 これをよく損益分岐点と呼ぶ。 |

|

なるほど。税金はどう計算されるの? |

|

償還日に円ベースで計算され、その結果、利益が出ている場合はその20%が納税要となる。 例えば償還日の為替レートが 1ドル=100円 の場合、受け取った額面金額100ドルは10,000円。 債券購入時は9,506円払っていたんだから、 利益 =10,000円-9,506円 =494円 納税額 =494円×20% =98.8円 額面金額はドルで受け取ることもできるけど、その場合でも税金は円ベースで計算される。 |

|

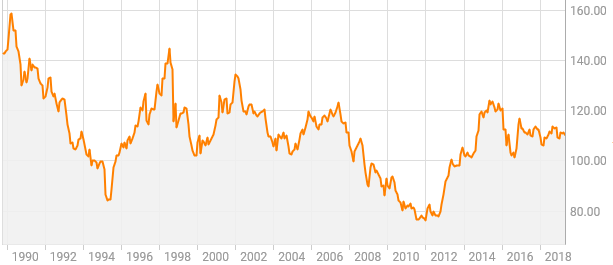

なるほど。 今(2019年5月)は1ドル110円くらいなんだよね。 償還日(2026年2月)に1ドル95円にまで円高になるなんてことあるかな? |

|

どうかなあ。ちなみに過去30年間のドル円のチャートはこちら。 |

|

うーん、上は160円くらい、下は80円くらいだけど、100円~120円の間にいることが多い感じだね。だから、2026年に1ドル95円になる可能性は低そうだけど、あり得なくはないねこれは。 |

|

そうだね。 もっとも償還日には円でなくドルで受け取ることも一般的にできるので、もしも円高になっていたらとりあえずドルで受け取っておいて円安になるのを待つって手もある。 あるいはアメリカに旅行に行く人であればドルのまま使うという手もあるし、更に高度な方法だと為替オプションでリスクヘッジするなんて手もある。 なので外国債での資産運用を魅力的と考えて行うのであれば、それらを踏まえた上で行ってもらえればと思います。 |

|

なるほど。 ちなみに先生的には外国債投資はアリなの?ナシなの? |

|

これから円安が見込まれる状況ならまだ検討の余地があると思うけど、今の為替レート(1ドル110円)だとどっちになるか全くわからないからナシかな。 また投資信託のコーナーで取り上げるけど、私は10年以上の長期運用なら株式投資信託絶対信者。なので債券投資をやるとしたら10年以内の短期運用時のみだけど、上の例も税引後の利回りは1.7%くらいしかない。為替リスクがあるのに1.7%じゃちょっと魅力が少なすぎるかな。それならNISAで国内債券インデックスファンド中心に運用するほうが、短期ならいいかな。 ただ長期かつ株式投資信託より安定した運用を望む人ならアリだと思う。 日本国債と違って外国債なら超長期債でも購入できる。記事作成時点では25年ものの米国ストリップス債だと、25年後には元本がほぼ倍になる利回り(約2.8%)だった。あくまでドルベースだけど、債券なので25年後には元本が倍になることが確定している。 |

|

なるほど。それを魅力的と思う方は確かに多そうだね。特に高額な資産を持っている方なら。 |

|

そうだね。 その場合の損益分岐点は今購入すれば1ドル55円だけど、さすがにそこまで円高にはならないだろうしね。 |

外国債 vs 外貨預金

|

外国債投資と似たような資産運用として外貨預金がある。 では外国債投資と外貨預金ではどちらが有利なのか? それを見ていくよ。 ※ちょっと難しい内容になってしまったため、飛ばしたい方はジャンプしてください。結論としては、米ドルや豪ドルで同じ運用期間であれば、資産運用力は少しだけ外貨定期預金が有利という結果です。 |

|

ういす。 |

|

ネット銀行数社をざっと洗ったところ、記事作成時点では新生銀行の金利がトップクラスに高かったので、それを取り上げてみたい。 |

|

えーとこれは、米ドルの外貨定期預金だね。 1年以上だと金利が年2.35%か。 |

|

そうだね。 これは金利(=利子)が1年間に2.35%付きますよってこと。なので元本が1万ドルだったら、1年間につく利子は235ドル。 今回もそうだけど、定期預金の場合、複利と書いていなければ一般的に単利。単利の場合は毎年同額の利子がつく。なので上記の外貨定期預金に5年で加入したら、毎年235ドルの利子が5年間付くので、利子の合計は1,175ドルだ。 外貨定期預金の場合、利子は途中で受け取ることはできず、満期時に元本と一括で受け取る銀行が多い。 |

|

ふむふむ。元本10,000ドルが5年後に11,175ドルになるということだね。 |

|

そうだね。 そしてまたまた気をつけてほしいのが、債券の資産運用力を示すためによく表示されている複利利回りは、上記の金利とは別物ということ。なので比較するには外貨定期預金の運用結果から複利利回りを算出しなければいけない。 私が算出したところ2.25%だった。 まとめると下の表のとおり。 |

◆米ドル外貨定期預金

| 運用期間 | 5年 |

| 金利(単利) | 2.35% |

| 複利利回り | 2.25% |

| 元本 | 10,000ドル |

| 5年後の 元本+利子 |

11,175ドル 税引後10,940ドル |

|

うーん、難しいな。 |

|

そうだね。私も時々混乱するよ。 で、じゃあ米国債はというと、記事作成時点では残存期間がちょうど5年のものが販売されていなくて、SBI証券と大和証券で5.5年もののストリップス債が販売されていた。それらの複利利回りはどちらもほぼ2.1%程度だった。 |

| 米ドル 外貨定期預金 |

米国 ストリップス債 |

|

| 運用期間 | 5年 | 5.5年 |

| 金利(単利) | 2.35% | - |

| 複利利回り |  2.25% |

2.1% |

| 元本 | 10,000ドル | 10,000ドル |

| 5年後の 元本+利子 |

11,175ドル ※税引後 10,940ドル |

- |

| 5.5年後の 元本+利子 |

- | 11,221ドル ※税引後 10,977ドル |

|

なるほど。運用期間が長い方が利回りは高くなるのが一般的なのに、運用期間が短い外貨定期預金のほうが利回りが高いのか。 ということは 米ドル外貨定期預金 >米国債 ってことかな? |

|

単純な資産運用力だけでみたらそうだね。 別の条件でもいくつか比較してみたし豪国債についても調べてみたけど、運用期間が同じであればどの条件でも 米ドル外貨定期預金 >米国債 豪ドル外貨定期預金 >豪国債 だった。 とは言っても大差ではない。なので個人的には外国債投資と同じく、外貨預金も魅力的とは思わないかな。 なお、外貨定期預金は最長で5~10年程度なので、10年以上の長期で運用するなら選択肢は債券のみになる。 |

|

なるほど。 |

外国債 vs 外貨建て保険

|

前のページで見た通り、日本国債はあまりにも低金利となってしまったため、学資保険や終身保険などの貯蓄重視の保険の資産運用力もほぼなくなってしまっている。 そこで保険会社や銀行は近年、米ドル建てや豪ドル建てなどの外貨建て保険の売り込みに精力的だ。特に 「外貨は円より高金利ですからお金が増えますよ」 「外貨建て保険で余裕資金を運用しませんか?」 というように、資産運用目的 (退職金を増やす。学資金や老後資金のために貯金する。などの目的) で加入をおすすめしてくるケースが多いと聞く。 けれど結論から言うと、資産運用目的であれば 米ドル建て保険 < 米国債 豪ドル建て保険 < 豪国債 だ。 これはまあ当然といえば当然なんだ。 |

|

どういうこと? |

|

普通の円建ての保険の場合、保険会社は保険料の運用に日本国債を使っていた。それと同じで、米ドル建ての保険なら保険会社も米国債、豪ドル建ての保険なら豪国債で運用する。 なので言い換えると、米ドル建ての保険は 米国債を保険会社に代行購入してもらうようなものなんだ。 |

|

なるほどね。 そしたら代行してもらう分だけ代行手数料がかかるから、自分でネット証券会社で米国債を買うほうが有利なのは当然か。 |

|

そうだね。 さっきちょっと触れたけど、ネット証券会社で米国債を買う時も手数料は一応かかっている。けど保険会社の代行手数料と比べればとても少額だ。 外国債を自分で運用した時は利益の20%も税金がかかるのに対し、外貨建て保険で得た利益に対しては税金があまりかからない (※利益が一時所得になることが多いため) ので、手数料の安い保険だと運用成績が外国債自己購入時と同等になることはある。けれどあくまで同等止まりだし、その他にも保険のほうがデメリットが多い。 (例えば早期解約した時に保険だと大損になりやすいなど) なので資産運用目的であれば外貨建て保険への加入はおすすめできません。 |

|

なるほど。資産運用目的でないなら検討価値あるのかな? |

|

そうだね。 相続税対策としての外貨建て一時払い終身保険、長生きリスク対策としての外貨建て一時払い個人年金保険、個人年金保険料控除適用のための外貨建て個人年金保険ならまだ検討価値があるかな。それらは興味がある方は各個別ページを見てもらえればと。 ・外貨建て一時払い終身保険 ・外貨建て一時払い個人年金保険 ・外貨建て個人年金保険 では次のページでは株式について見ていくよ。 |