日本国債と社債の利回りと活用方法

記事作成日:2019.5.10

| このページの内容 |

日本国債は10年以下は資産運用力なし

|

まずは国内債券の代表である国債(日本国債)を見ていくよ。 記事作成時点の金利から早速見てほしい。 償還日まで1年の短期国債、10年の長期国債、30年と40年の超長期国債の4つを取り上げてみた。 |

| 1年 | 10年 | 30年 | 40年 |

| -0.16% | -0.03% | 0.58% | 0.64% |

※財務省のサイトより

|

ん? 1年と10年のやつ、マイナスになってるけど、これは間違いだよね? |

|

いや。 |

|

え?じゃなに、例えば1年の短期国債を100万円分購入したら、1年後には? |

|

1,600円の赤字になる。 |

|

なんだそりゃ?それじゃ資産運用にならないじゃん! |

|

そうだね。ちなみに過去の金利はどうだったかというと・・・ |

| 10年 | 40年 | |

| 1990年 | 8.10% | なし |

| 2005年 | 1.61% | 2.37% |

| 2019年 | -0.03% | 0.64% |

※1990と2005はその年で1番高い値

|

うわっ、1990年の高すぎるね! |

|

そうだね。1990年というとバブル最盛期だから。 けど2005年でもまだそれなりの数字だったんだよね。 |

|

たしかに。それが今じゃマイナス金利とは・・・。 |

|

そうだね。 日銀はデフレ (経済が成長しないために物価が上がらないこと) 脱却のために 長短金利操作付き量的・質的金融緩和 という政策を2016年から実施中だ。 これは簡単に言ってしまうと、10年ものの長期国債の金利を0%程度、それより短期の金利はマイナスにする政策。長期国債までマイナスにしてしまうと銀行が経営破綻しかねないので、言葉は悪いけど長期は0%程度に留まるようにして銀行に忖度しつつ、短期はマイナスにすることでどんどんお客にお金を貸し出すよう銀行に促すという政策だ。それで経済を活性化させようというね。 |

|

だから 長短金利操作付き~ っていう政策名なわけね。 で、成果は出ているのかな? |

|

全く出ていない。 ちょうどこのサイトを立ち上げた2013年頃から、日銀と安倍政権はずっと 経済が成長することで毎年2%物価が上昇していく状態にすることが目標 と言い続けているけど、今年も達成できなそうだ。 結局そんな小手先の金融政策では無理なんだよね。 もっと少子高齢化対策に力を入れてもらわないと! ってこの話になると止まらなくなってしまうのでここで話を戻して。 この通り日本国債は、10年もの以下は全く資産運用力がないわけだ。 |

|

なるほど。 でも40年ものなら0.64%だからまだそこそこいいんじゃない? 銀行の定期預金なんか良くても0.1%くらいなんだから、それよりはかなりいいよね? |

|

そうだね。 けど超長期国債は保険会社などの金融機関しか買えないので、個人では買えないんだ。なので個人が超長期国債の資産運用力の恩恵を受けるには、 ・学資保険や終身保険などの貯蓄重視の保険に加入する ・超長期国債に投資する投資信託を購入する といった間接的な方法になる。 保険会社は超長期国債を大量に購入して保険料を運用している。 国債は日本という国が破綻しない限りは利回りが確保されているし、為替の影響も受けないから、1番安全といえば安全な資産運用だからね。 その超長期国債の金利がたったの0.5~0.6%しかないんだから、貯蓄重視の保険の資産運用力もほとんどなくなってしまっているわけだ。 |

|

なるほどね。 たしかにそこから保険会社が自分達の経費とか引いたら、もういくらも利益が残らない感じだろうね。 |

|

そうだね。 |

社債をいくつか紹介

(トヨタ債、SBI債、ソフトバンク債)

|

国債と違って社債なら、今でも資産運用ができるような銘柄がちょいちょいある。 ここではそのうちのいくつかを取り上げてみるよ。 |

|

ういす。 |

|

まずは日本を代表する企業、トヨタ自動車発行のトヨタ債。 2017年に発売されていた時の償還期限別の複利利回り(税引前)は以下の通り。 |

| 3年 | 5年 | 10年 | 20年 |

| 0.001% | 0.03% | 0.22% | 0.651% |

|

おお~、さっきの国債よりは全然いいね! |

|

そうだね。 格付けもAA(ダブルエー)以上なので安全性も高い。 とはいえ、20年ものの利回り0.651%でも、100万円が20年後に114万円くらいにしかならない。税金を20%引かれたら111万円程度。これではちょっと寂しいかな。 なので個人的には買いたいとは思わないけど、この利回りで十分と思われる方であれば、今後の発行予定に注目されてみるとよいと思います。 では続いてSBI債。下の表は2019年2月に発売されていた第38回のもの。 |

| 格付け | 2年もの利回り(税引前) |

| BBB+ | 0.86% |

| クーポン | 売出価格・額面金額 |

| 0.43% | 100円 |

|

おお~、これはいいんじゃ? |

|

そうだね。 具体的には100万円分購入すると、半年ごとに4,300円の利子を受け取る。購入から2年後、4回目の利子4,300円と額面金額100万円を受け取る。これで100万円が2年後には1,017,200円になるという運用だ。 (税引後は1,013,760円) 格付けはBBB+なのでトヨタ債に比べると劣るけど、BBB以上は一般的に投資適格債といって投資に適していると言われているので、そこまで心配する必要はないと思う。 2年でこの利回りなら十分魅力的だと思う。 |

|

今すぐ使う予定はないけど、2~3年後くらいには使うかもしれない余裕資金だったら、こういうので運用するとよさそうだよね? |

|

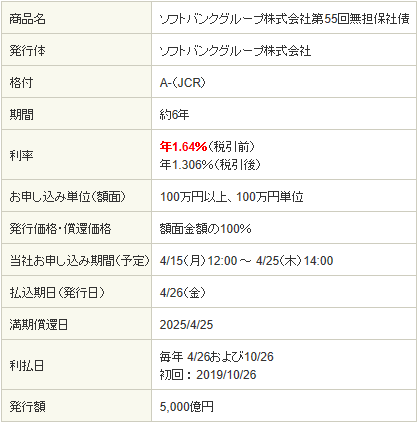

そうだね。 では最後にソフトバンク債。下の表は2019年4月にSBI証券で販売されていたもの。 |

|

おお~、これもいいんじゃ? |

|

そうだね。 具体的には100万円分購入すると、半年ごとに8,200円の利子を受け取る。購入から6年後、12回目の利子8,200円と額面金額100万円を受け取る。これで100万円が6年後には1,098,400円になるという運用だ。 (税引後は1,078,720円) 複利利回りが記載されていないので私が計算したところ1.58%。 6年でこの利回りならもちろん魅力的だと思う。 ただちょっと格付けに難があるんだ。 |

|

なんで?Aなら投資適格債なのでは? |

|

いや、その格付けはJCR(日本格付け研究所)によるもの。 格付け会社はいくつかあるんだけど、世界的に権威のある格付け会社であるムーディーズ社の評価はBa1。S&P社はBB+。つまりどちらも BBB未満=投資不適格債 という評価なんだ。 |

|

じゃあ危ないのかな? |

|

何とも言えないなあ。 孫さんは経営者として尊敬しているけど、だからこそ孫さんに何かあったら一気に崩れるかもとも思うし。 なのでもし投資する時は自己判断でお願いします。 では次のページでは、 外国債 vs 外貨預金・外貨建て保険 について見ていくよ。 |