債券とは?基本的な仕組みと用語解説

記事作成日:2019.5.4

| このページの内容 |

債券とは?

|

ではまずは債券(さいけん)から見ていくよ。 |

|

ういす。漢字からして難しそうだな。 |

|

そうだね。あれ?ん?ん? |

|

どしたの? |

|

いやサイフがない。忘れてきちゃったのかな。 ごめんショウ君、ランチ代として1,000円貸してくれない? |

|

え、まあいいけど。 ランチに1,000円もかけられる身じゃないでしょ? |

|

まあね・・・。 |

|

じゃこれ。 |

|

ありがと。 今日は5月10日。次に会うのは6月10日だよね。じゃその時、100円を上乗せして1,100円返すわ。 |

|

マジで?やった!忘れないでね。 紙に書いといてよちゃんと。 |

|

了解。 じゃこの借用証書を渡しとくから↓ |

| 借用証書 |

| 1,000円を借りたサンジは、6/10、この借用証書を持っている人に1,100円を返す。 |

|

なるほど、これなら安心だ。 |

|

フフフ、実はこの借用証書が要するに債券なんだ。 |

|

え、マジ?なんか簡単な感じだけど? |

|

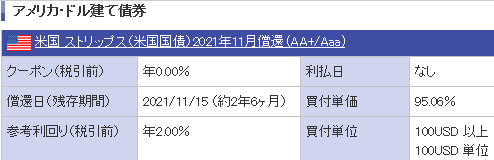

もちろん複雑なのもあるけど、根本的にはこの借用調書と変わらない。 ショウ君が例えばアメリカに95.06ドルを貸したとする。 すると下のような債券を受け取れるんだ。 |

| 債券 |

| 95.06ドルを借りたアメリカは、2021/11/15、この借用証書を持っている人に100ドルを返す。 |

|

アメリカにお金を貸すって、スケールがでかい話だね! そんなことできるの? |

|

ああ。 ショウ君がアメリカに95.06ドルを貸したら、代わりに債券を受け取った。 言い方を変えると アメリカが発行した債券を95.06ドルで買った わけだ。 この債券がネット証券会社などで売られているんだ。上のアメリカの債券も、記事制作中の2019年5月時点で実際に楽天証券で売られていたものなんだ。債券は今ではペーパーレス化されているので購入しても紙では受け取れず、証券会社の口座内で電子的に記録される。  |

|

なんか難しい用語が並んでるなあ。 けどとにかく、この債券を95.06ドルで買えば2021年に100ドル受け取れるってことは、約5ドル利益が出るってことか。 なるほど、これが債券で資産運用するってことなのね。 よし、債券は理解しました! |

|

早いな。でもほんと、これで80%は理解できたようなものだと思うよ。 では用語について少し詳しくみていくよ。 |

基本的な仕組みと用語解説

|

それでは債券に関する用語の解説を。 といっても、用語だけ解説していくと堅苦しくなるので、さっきの米国債を参考にしながら見ていくよ。 |

|

ういす。これだよね? ストリップス、米国国債、クーポン、利払日、償還日、買付単価、参考利回り、買付単位。 なんかもう専門用語のデパートだね。 |

|

そうだね。 順番通りじゃなくなっちゃうけど、まずは米国国債から。 債券は、国や会社、地方公共団体など色々な機関が発行している。 国が発行するのは国債(こくさい)。 会社が発行するのは社債(しゃさい)という。 |

|

なるほど。上の例は米国国債って書いてあるから、米国が発行しているってことだね。 |

|

そうだね。 オーストラリアが発行していたら豪国債。 ソフトバンクが発行している社債ならソフトバンク債。 単に国債というと日本国債を一般的には指す。 続けて買付単位。今回は 買付単位=100USD以上100USD単位 となっている。 USDはアメリカドル。 これはつまり将来返してくれるお金 (これを額面金額といいます) は、100ドル以上100ドル単位で設定できますよってこと。 |

|

100ドル以上100ドル単位ってことは、一の位や十の位にハンパな数があるとダメってことか。130ドルとかには設定できないってことだね。 |

|

そうだね。細かく買うことはできないわけだ。 続いて買付単価。今回は 買付単価=95.06% となっている。これは、 額面金額の95.06%で債券を買えますよ ってこと。 額面金額が100ドルだったら、その95.06%だから95.06ドルで買えるわけだ。 |

|

なるほど。95.06ドルで買って、額面金額100ドルを将来受け取れれば、約5ドル利益が出るってことだね。 |

|

そうだね。 続いてクーポン。日本語でいうと表面利率だ。今回は クーポン=年0.00% となっている。これは、 この債券を持っている間は、1年あたり額面金額の0%の利子を受け取り続けることができますよ ってこと。 今回は0%なので利子は受け取れない。 |

|

なんだ、ガッカシ。これがもし 額面金額=1,000ドル クーポン=年2% だったらどうなるの? |

|

1年あたり額面金額1,000ドルの2%(20ドル)の利子を受け取り続けることができる。一般的に利子は年2回に分けて受け取れるから、この例なら半年ごとに10ドルだね。 で、途中で利子を受け取れる債券は 利付債(りつきさい)。 受け取れない債券には ゼロクーポン債(割引債) や ストリップス債 がある。 ゼロクーポン債とストリップス債は厳密にはちょっと違うけど、購入者(投資家)からすると違いは何もないので同じと考えてしまって大丈夫。 |

| 利子あり | 利子なし |

| 利付債 | ゼロクーポン債 ストリップス債 |

|

なるほど、今回はストリップスってそういえば書いてあったね。 |

|

そうだね。 なので当然クーポンは0%。 利払日(利子が払われる日)もなしだ。 |

|

うーん。利子を受け取れる利付債のほうが、半年ごとにお小遣いを受け取れるみたいでいいなあ。 |

|

それはまあ好みだね。けど利子を途中で受け取れるってことは、それだけ運用資金が途中で減ってしまっているということなので、利子がない場合と比べると同じ条件なら最終的な利回りが低くなってしまう。つまり運用成績が悪くなってしまうんだ。 ※SMBC日興証券の画面より。一般的には残存期間が長いほど利回りは高くなるが、ストリップス債のほうが残存期間が短いにもかかわらず利回りが高い。  |

|

なるほど。 |

|

続けて償還日。 これは額面金額を受け取れる日。今回は 償還日=2021/11/15 なので、2021/11/15に額面金額100ドルを受け取れるわけだ。 |

|

なるほど。 |

|

最後に利回り。 利回りは単利利回りと複利利回りがあるけど、債券は一般的に複利利回りが表示される。 複利利回り=年2% だったら、 運用中の資金が1年間に2%増えることを毎年繰り返していく ということ。 例えば2019年1月に100円だった運用資金を複利利回り2%で運用していったら。 2020年1月には2%増えるんだから 100円×102%=102円 になる。 この102円の運用資金が更に1年後には2%増えるんだから、2021年1月には 102円×102%=104.4円 になる。これを繰り返していくわけだ。 |

|

なるほどね。 じゃあ今回のは、債券を購入するのに要した資金95.06ドルが、複利利回り2%で2019/5から2021/11の償還日まで運用されていった結果、100ドルにまで増えて、それをめでたく受け取れるわけか。 |

|

そうだね。 用語解説はとりあえずこのくらいで。 次のページでは債券のメリットデメリットを見ていくよ。 |