先進医療特約は保険期間が「終身」になっているものを

記事更新:2017.7.7

保険期間が10年定期になっているものは値上がりの可能性があるので注意

|

最後に先進医療特約の更新タイプについて。 まずは下の表を見てほしい。これはA社とB社のパンフレットから抜粋したものだ。ショウ君、A社とB社で何が違うと思う? |

| 契約 年齢 |

A社 保険期間・保険料払込期間:10年 先進医療特約の月払保険料 |

B社 保険期間・保険料払込期間:終身 先進医療特約の月払保険料 |

| 20歳 | 75円 | 75円 |

| 30歳 | 75円 | 75円 |

| 40歳 | 75円 | 75円 |

| 50歳 | 75円 | 75円 |

| 60歳 | 75円 | 75円 |

| 70歳 | 75円 | 75円 |

|

いやいや、赤字になってればわかるでしょ! 保険期間・保険料払込期間が、A社は10年、B社は終身になっているね。これはどっちのほうがいいの?? |

|

結論から言ってしまうと、B社を推奨したい。 【保険期間・保険料払込期間:終身】 になっている場合は、保険料が終身(一生涯)固定なので途中で値上げすることがない。 しかしそれが10年になっている場合は、10年毎に更新をする度に保険料が見直しされるので、当然ながら値上げする可能性もある。 これはこの保険に限らず、どの保険でも言えることなんだ。 |

|

ん? じゃあ例えば、今30歳の人がA社に加入した場合、40歳になって更新をする時には75円じゃなくなるかもしれないってこと? パンフレットには75円って書いてあるのに?? |

|

そうなんだ。 【40歳:75円】 というのは、あくまで現在の保険料率で計算された保険料だ。 保険料率は詳細は割愛するけど、保険会社が保険料を設定する時に使用する指数のようなものと考えてほしい。更新をする時になったらその時点での保険料率で再計算されるので、保険料が値上がりする可能性がある。 |

|

そうなんだ・・・。 じゃあ値上がりする可能性がないB社のほうがいいかなあ。 しかしなんでA社は10年にしているんだろう? |

|

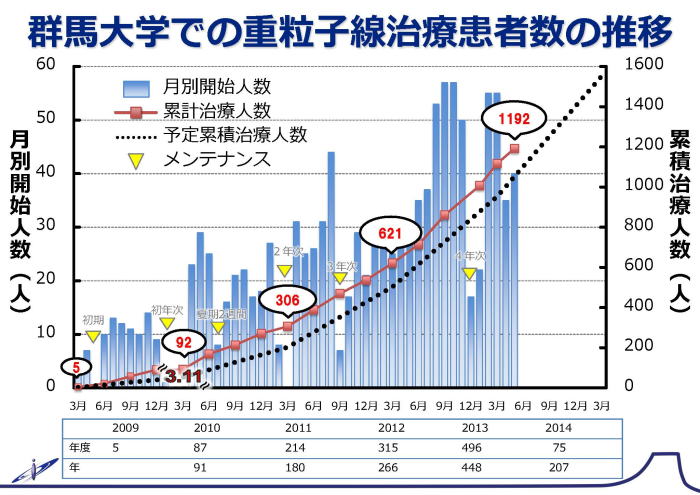

そこがポイントなんだ。 先進医療を行う医療施設は年々増えていて、先進医療を受ける患者もそれに伴い増えていっている。例えば群馬大学の重粒子線治療患者数の推移は下記のとおり。 |

|

おお、すごい勢いで増えていっているね。 |

|

そうだね。このままのペースで先進医療を受ける人が多くなっていったら、先進医療特約の保険料は月額75円では割が合わなくなるかもしれない。 それを心配している保険会社はどうしたか? そう。 この特約を10年定期にすることで将来的にこの特約の保険料を値上げできるようにしたわけだ。 |

|

なるほどねえ。そう考えると、値上げができなくしているB社は強気だね! |

|

そうだね。 先進医療特約の各社の扱いはがん保険評価ランキングの 「先進医療特約の更新タイプ」 に記載しているけど、A社のように10年定期型にしている会社と、B社のように終身型にしている会社が混在している。 |

|

なるほど。じゃあこれが終身型になっている保険会社を選択したほうが、値上がりすることがないからいいんだね。 |

|

そうだね。 だいぶ長くなってしまったけど、今回の話は以上だ。 ここまで読んでくれてありがとう。 よかったら下記の参考リンク先も参照してほしい。 ◆参考リンク |

|

ういす、おつかれさまでした~ |