つみたてNISAのシミュレーション

~学資保険の全期払いプランを代用

記事更新日:2019.6.1

米国株中心のインデックスファンドで運用時

|

では、つみたてNISAで具体的にどんな感じで学資金を貯金できるか、シミュレーションしてみたいと思う。 ※学資保険の保険料の払い方には、学資金を受け取る時まで保険料を払い続ける全期払いプランと、5年や10年といった短期間のうちに保険料を払いきってしまう短期払いプランがあります。このページではつみたてNISAで全期払いプランを代用した場合について取り上げます。5年短期払いプランをジュニアNISAで代用した時のシミュレーションはこちら。 |

|

ういす。 |

| 検討項目 |

| 毎月いくら積み立てるか? (毎月いくら投資信託等を購入するか?) |

| 何年間積み立てるか? (何年間購入を続けるか?) |

| どの商品で運用するか? |

|

まずは 毎月いくら積み立てるか? と 何年間積み立てるか? 学資保険は5~8歳くらいまでしか加入できないものが多いけど、つみたてNISAならそのような制限はないので、 10歳の子供が20歳になるまでの10年間積み立てて、大学在学中の学費の足しにしよう! といったことも可能だ。 けれど一応今回は0歳の子供が18歳で大学に入学するまで積み立てると仮定して、毎月1万円を18年間でシミュレーションしてみたい。 |

|

毎月1万円ってことは毎年12万円、18年間だと216万円か。けっこうな額だね。 ちなみに積立額は最高でいくらに設定できるの? |

|

つみたてNISAは年間40万円 (月あたりだと33,333円) が最高額だ。 では続いて どの商品で運用するか? 言い換えると どの運用商品を購入するか? を決めたい。 |

|

えーとたしか、こちらのページの通り 10年以上の長期運用であれば米国株中心のインデックスファンド がおすすめなんじゃなかったっけ? |

|

そうだね。 では例えば、ネット証券3社 (SBI証券、楽天証券、マネックス証券)の つみたてNISA口座で購入可能な 「米国株中心のインデックスファンド」 の1つである 楽天・全米株式インデックス・ファンド というファンドを、つみたてNISA口座で毎月1万円ずつ積立購入したとする。米国株中心のインデックスファンドの運用利率(年利)は、今後は長期でみると4~5%程度に収束すると言われている。 実際、私がiDeCo(個人型確定拠出年金)で運用しているインデックスファンドの成績も、そのくらいに落ち着きそうな感じだ。 では仮に年利5%で毎月1万円を18年間積立てていくといくらになるか? |

|

うーんいくらだろ?ドキドキ・・・。 |

|

なんと約350万円にもなる。 わかりやすくするため学資保険と比較すると下記のとおり。 ※学資保険の年利は高いものでも0.4%程度まで低下してしまっているため、ここでは0.4%として計算しました。 |

| つみたてNISA 米国株中心のインデックス ファンドで運用時 |

学資保険 | |

| 毎月いくら積み立てるか? | 1万円 | |

| 何年間積み立てるか? | 18年間 | |

| 積立金の総額(ア) | 216万円 | |

| 18年後に受け取れるお金(イ) | 350万円 (18年間積立購入した ファンドを売却して得たお金) |

224万円 (満期学資金) |

| 利益(イーア) | 134万円 | 8万円 |

| 返戻率(イ÷ア) |  162% 162% |

104% 104% |

| もしも途中で親が 亡くなってしまった時は? |

特になし |

以後の保険料が払込免除に。 免除になっても予定通りの 学資金を将来受取可能。 |

| インフレに対応可能か? | 可能 ※一般的にインフレになるに つれて株価も上昇するため |

配当がある場合は比較的可 (無配当保険は不可) |

|

なるほど。 つみたてNISAは利益や返戻率が圧倒的だね。しかも利益に税金もかからないんだもんね。なんか夢があるなあ。 |

|

そうだね。 18年後に350万円を受け取れたら学費は本当に助かるだろうなあ。なのでこれからも頑張って毎月1万円ずつ積み立てていこうと思っているよ。 ※具体的にどの証券会社でつみたてNISA口座を開設した時はどのファンドの購入がおすすめかは、 管理人おすすめのポートフォリオ を参照願います。 |

国内債券の比率の高いバランスファンドで運用時

|

先ほどのシミュレーションは素晴らしいものだったけど、もちろん未来は誰にもわからないから、シミュレーション通りうまくいくとは限らない。もう少し安全重視でいきたいという方も多いと思う。その場合はどうすればよいか? つみたてNISA口座で購入できるファンドの中で最もローリスクなのは、 国内債券の比率の高いバランスファンドだ。ということでこのバランスファンドを積立購入した時のシミュレーションをしてみたい。 |

|

ういす。 |

|

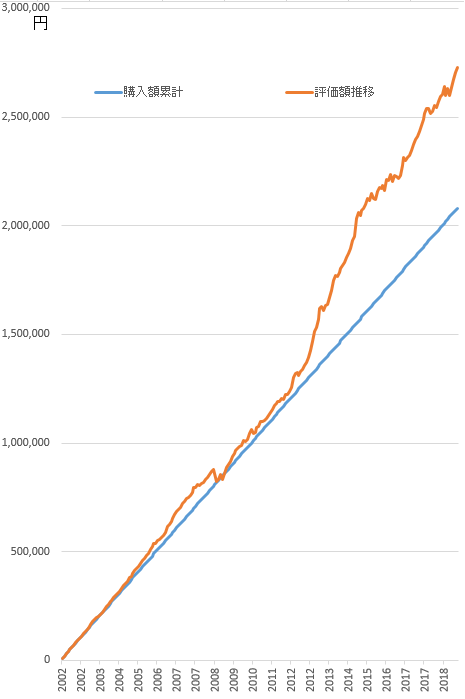

例えば、ネット証券3社 (SBI証券、楽天証券、マネックス証券)の つみたてNISA口座で購入可能な 「国内債券の比率の高いバランスファンド」 の1つである DCニッセイ ワールドセレクトF(安定型) ※国内債券の含有比率60% というファンドを、つみたてNISA口座で毎月1万円ずつ積立購入したとする。 このファンドは2017年に発売されたものだけど、仮に2002年1月から2019年までの約17年間、毎月1万円ずつ積立購入したと仮定するとこのようになる。 購入額累計:208万円 2019年4月時点の評価額:273万円 利益:65万円 運用利率(年利):3% 返戻率:131% 購入額累計と評価額の推移↓↓  ※過去の日経平均トータルリターンインデックスなどから管理人が作成 |

|

なるほど。2008年のリーマンショックの時にちょっと落ち込んでいるけど、全体を通して評価額が常に購入額累計を上回っているね。つまりどこで売却しても黒字になるわけだね。これは安定感あっていいね。 |

|

そうだね。 米国株中心のインデックスファンドと比較するとリスクが低いので安定している分、年利3%とリターンも控えめになっている。とはいえそれでも、学資保険代わりと考えれば優秀な数字だと思う。 今後はやや運用成績が落ちるかもしれないけど、仮に運用利率2.5%で運用できたとすると、学資保険との比較は下の表のとおり。 |

| つみたてNISA 国内債券の比率の高い バランスファンドで運用時 |

学資保険 | |

| 毎月いくら積み立てるか? | 1万円 | |

| 何年間積み立てるか? | 18年間 | |

| 積立金の総額(ア) | 216万円 | |

| 18年後に受け取れるお金(イ) | 273万円 (18年間積立購入した ファンドを売却して得たお金) |

224万円 (満期学資金) |

| 利益(イーア) | 57万円 | 8万円 |

| 返戻率(イ÷ア) |  126% 126% |

104% |

| もしも途中で親が 亡くなってしまった時は? |

特になし |

以後の保険料が払込免除に。 免除になっても予定通りの 学資金を将来受取可能。 |

| インフレに対応可能か? | 可能 ※一般的にインフレになるに つれて株価も上昇するため |

配当がある場合は比較的可 (無配当保険は不可) |

|

なるほど。これだけ安定感あってこれだけ学資保険より高運用だと、なんかもう学資保険の出番はない感じだね。 |

|

そうだね。 2000年代は学資保険も、このつみたてNISAくらいの資産運用力があったから、加入価値が高かったんだけどね・・・。 学資保険は、契約者である親が途中で亡くなってしまった時には以後の保険料の払込が免除になるという保障機能があるのはメリットだけど、それほど金額的には大きくないし、保障は保障重視の保険 (収入保障保険、定期保険) に任せればいいと思うしね。 では次のページからは実践編を見ていくよ。 |