【実践編4】iDeCoの掛金の配分設定をする

記事更新日:2019.5.1

SBI証券と国民年金基金連合会から書類が送られてきました

|

では前ページの続きを。 |

|

えーと、SBI証券にiDeCoの申込書類一式を送ったんだったよね? |

|

そうだね。 私の場合はタイミングが悪く、10月分の締め切り日(10月14日)の直後に申込書がSBI証券に到着したために11月受付になってしまった。そのためだいぶ遅くなってしまったけど、先日(12月15日頃)ついにSBI証券と国民年金基金連合会から加入に関する書類が送られてきた。  |

|

ん?SBI証券だけじゃなくて国民年金基金連合会からも送られてきたんだ? |

|

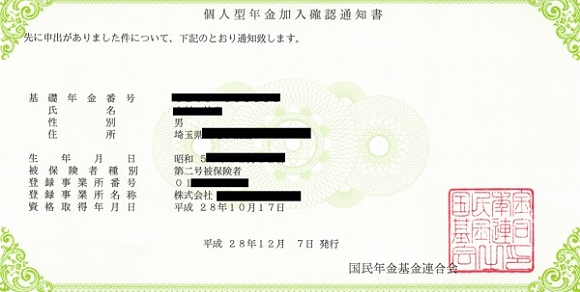

そうだね。iDeCoは国と民間業者が連携して行っている制度だからね。 SBI証券のほうには特設サイトにログインするためのIDと初期パスワードが、国民年金基金連合会のほうには個人型年金加入確認通知書↓が同封されていた。  |

|

おお~。ちょっとかっこいいね。 |

|

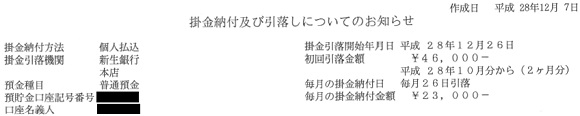

いや、こう見るとあれだけど実物はかなり安っぽいよ(笑) あと国民年金基金連合会の封筒には掛金納付及び引き落としについてのお知らせ↓も同封されていた。  |

|

ふむふむ。 えーと、10月分と11月分の2ヵ月分の掛金46,000円が、まず12月26日に引き落としになるわけだね。 |

|

そうだね。1月以降は、毎月26日に23,000円が私の新生銀行の口座から引き落としになりますよ、となっている。そして引き落とされた掛金をどのように運用していくかは、SBI証券の特設サイトでの操作次第になる。早速試してみるよ。 |

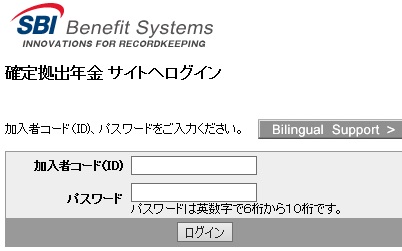

SBI証券の特設サイトにログイン

|

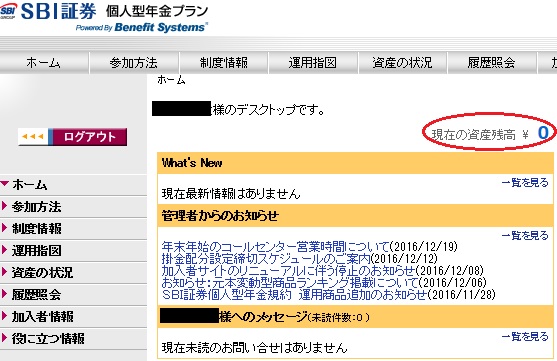

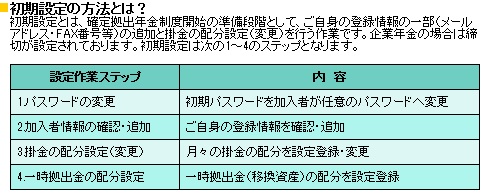

①SBI証券の特設サイトにアクセスし、IDと初期パスワードを入力しログイン。 ②中身を読んで問題なければ「トップページへ」をクリック。  ③私専用のページにアクセスしました。現在の資産残高は当たり前ですが「¥0」になっています。  ④画面の右のほうに「初期設定の方法」があったので押してみました。  ⑤すると下記画面が表示されました。この4つをまずは実施すればよいようです。  「1.パスワード変更」は初期パスワードを変更する操作です。私は初期パスワードのままにすることにしたので何も操作しませんでした。 「2.加入者情報の確認・追加」も、さらっと見ておけばよいと思います。小規模企業共済に加入されている方は、その資格取得日などを入力しなければいけないようでしたが、私は未加入ですのでここも見るだけでスルーしました。 「4.一時拠出金の配分設定」は、これまで他の年金制度(厚生年金基金など)で積み立ててきた資産を、iDeCo加入時に移行する方は必要な操作になります。今回の私は移行する資産がないためこの操作も不要でした。 ということで今回私が操作したのは「3.掛金の配分設定(変更)」だけでした。つまりこれから毎月引き落とされる掛金を、どのように運用していくかを指図だけしたわけです。その方法を見ていきます。 |

運用方法を指図する(掛金の配分設定)

|

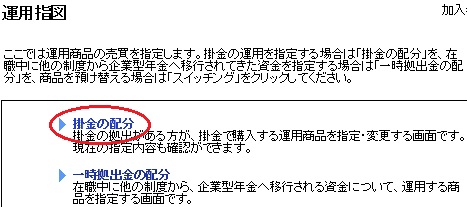

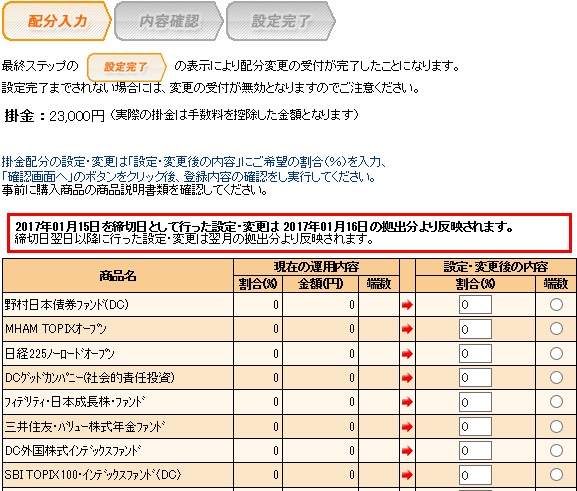

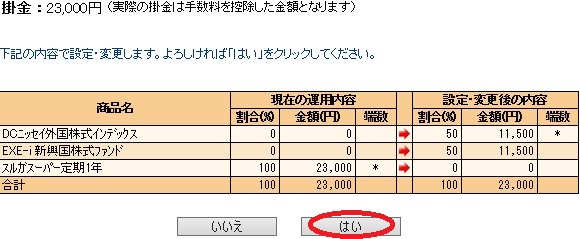

①画面上部の「運用指図」をクリック。 ②「掛金の配分」をクリック。  ③配分入力画面が表示されます。  この画面で、掛金をどの投資信託に何%ずつ配分するかを決めます。 私はSBI証券と楽天証券の詳細比較で記載したとおり、日本の株式には期待できないため、外国の株式で運用していくと決めていました。 2018年11月以降にSBI証券でiDeCoに加入した場合は、上の表の一覧の中に 先進国の株式に投資する ニッセイ外国株式インデックスファンド と、新興国の株式に投資する eMAXIS Slim新興国株式インデックス が表示されています。 この2つに50%ずつ掛金を配分しようと決めていましたので、ですのでそのように入力していきます。 ④DCニッセイ外国株式インデックス (現在はニッセイ外国株式インデックスファンド) と EXE-i 新興国株式ファンド (現在はeMAXIS Slim新興国株式インデックス) に50(%)を入力。端数はDCニッセイ外国株式インデックスのほうにチェックしました。入力が終わったら右下の「確認画面へ」をクリック。  ⑤確認画面が表示されるので問題なければ「はい」をクリック。 というか初期設定では元本保証プラン(スルガスーパー定期1年)に100%配分されるようになっているんですね・・・。  ⑥更に確認画面が表示されます。リスクのある商品を選択していますので注意喚起をしているのだと思います。ここも問題なければ「はい」をクリック。  ⑦「下記内容に更新しました」となりましたので、これでまずはOKのようです。  |

|

なるほど、先進国 vs 新興国だね。どんな感じで増えていくか楽しみだね。しばらくはこの配分でいくの? |

40代以下の方は積極的にリスクをかけていってもよいかと

|

今後少なくとも10年くらいはこの配分でいこうと思っているよ。 リスクとリターンは右へ行くほど大きくなる。 預貯金 < 債券 < REIT(不動産)< 株式 よって今回私が選択した2商品は eMAXIS Slim新興国株式インデックス なので、ハイリスクハイリターンのトップ2だ。 けれど詳しくはNISAのページで熱く記載しているので読んでほしいけど、米国株中心のインデックスファンドは短期(10年以内)だとマイナス運用になる可能性も高いけど 10年以上の長期間運用すればプラス運用になる可能性がとても高い。 iDeCoは最低でも60歳(最長で70歳)まで運用を続ける制度なのだから、40代で加入しても10年以上は運用することになる。 なので個人的には、 40代以下の方なら積極的にリスクをとった商品を選択していってもよい と思う。 |

|

なるほど。 じゃあ10年以内の短期間しか運用する予定のない50代の方なら、リスク低めの商品のほうがよいのかな? |

|

そうだね。 70歳まで運用を続ける予定ならまだまだリスクの高い商品を選んでもいいと思うけど、60歳で運用は終えて一時金を受け取りたいと思っているなら控えめにしていったほうがいいと思う。 例えばだけど、私は60歳時に2,000万円を目標にしようと思っているけど、もしも55歳時点で既に運用資産が2,000万円まで増えていたとしたら・・・。 そしたら下の表のようにリスク低めの運用に変更するかもなあ。 |

| 毎月の掛金(私の場合23,000円)で どの運用商品を新規購入するか? |

それまでに積み上げた運用資産2,000万円を どの運用商品で運用していくか? |

リスク | |

| 変更前 | 先進国の株式投資信託:50% 新興国の株式投資信託:50% |

先進国の株式投資信託:50% 新興国の株式投資信託:50% |

高い |

| 変更後 | ↓ ↓ ↓掛金の配分変更を実施 ↓ ↓ 国内の公社債投資信託:70% 先進国の株式投資信託:30% |

↓ ↓ ↓スイッチング(預け替え)を実施 ↓ ↓ 国内の公社債投資信託:70% 先進国の株式投資信託:30% |

低い |

|

まあそうだよね。もしも55歳から60歳までの5年間の運用成績がマイナス30%で推移してしまったら、55歳時点では2,000万円あったのが1,300万円くらいに減ってしまうってことだもんね。 |

|

そうだね。50代半ば時点でそんな痛恨の一撃をくらったら、もう気力を失うね! なので50代になったらブレーキを考えようかと思っているよ。 |

|

なるほど。早めにブレーキをかけられるように運用がうまくいくといいね。 |

|

そうだね。 (管理人の運用成績はこちらで公開中) 次のページでは運用成績の確認方法をみていくよ。 |