【例】定期付き終身保険を払済保険に変更した場合

記事作成日:2013.10.16

払済保険への変更は、見直しの有力な手段

|

今日は払済保険(はらいずみほけん)を利用した保険の見直し例を見ていくよ。 |

|

ういす。 |

|

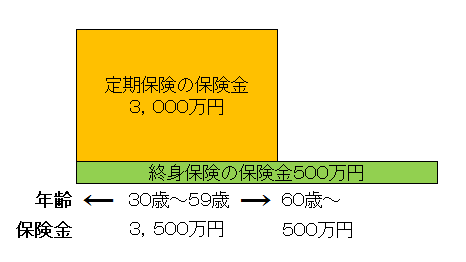

Gさんの例で見ていこう。Gさんが加入していた定期付き終身保険の契約内容は以下の通り。 ◆Gさんが加入していた保険の契約内容 保険種別:定期付き終身保険 |

|

これはどういう保険なの? |

|

上の図のとおり、主契約の終身保険(終身死亡保険)がベースになっていて、59歳までは特約で定期保険(定期死亡保険)が乗っかっている。よって59歳までにもしも亡くなってしまった場合は、終身保険と定期保険を合わせた3,500万円が受け取れる。60歳以降は終身保険だけが残るので、60歳以降は何歳で亡くなったとしても500万円が受け取れる・・・という保険だ。 |

|

これはどういう人が加入するの? |

|

これは1番典型的な大手の生命保険会社の定期付き終身保険で、日本で1番契約されている保険だ。子供が産まれた家庭がよく加入している。営業マンのトークとしてはこんな感じだ。 「この保険はとても合理的です。子育て中はもしも亡くなってしまったら家族が大変になりますから、60歳までは3,500万円もおりるようになっています。60歳以降は葬式代として500万円もおりれば十分ですからそのようになっています。子供が産まれた家族の方はみんなこういう保険に入っていますよ。」 |

|

ああ、なんかこう言われると加入してしまうような気がするなあ。 |

|

そうだよね。ところがこれがとんでもない。保険料が恐ろしく高額なんだ。 |

|

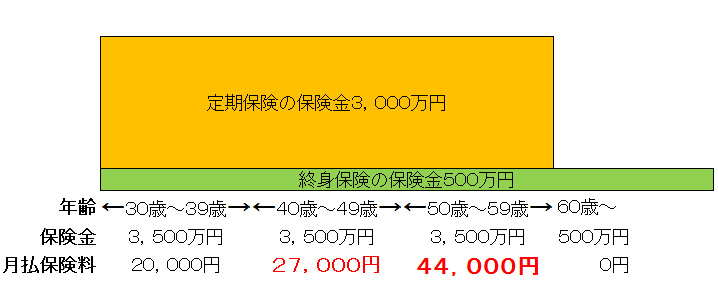

月払保険料は20,000円だったよね。確かに高いといえば高いけど・・・。 ん?よく見ると【月払保険料・・・当初は20,000円】って書いてあるぞ。「当初は」って? |

|

そう、特約の定期保険は保険期間10年(自動更新)。 つまり10年ごとに自動更新する度に保険料も高くなるんだ。 |

|

どれくらい高くなるの? |

|

下記のとおり。 |

|

うわ、すごい高くなっていくんだね!こんなに高くなるんじゃ払っていけなくなるんじゃ・・・? |

|

そうなんだ。 定期保険評価ランキングのとおり、大手の生命保険会社は定期保険の保険料が他社と比較してかなり割高なので、この保険の保険料も更新する度にとても高額になっていく。 けれど更新をする時にこれほど保険料が高くなることをしっかり説明しない営業マンが多いし、お客側も残念ながらなんとなく言われるがままに加入してしまっている方が多い。よっていざ更新の時になって保険料の上昇っぷりに驚き、慌てて保険の見直しを考える方が多いんだ。 ※定期付き終身保険については、下記の特設コーナーも参照願います。 |

|

なるほどなあ。で、どうすればいいわけ? |

|

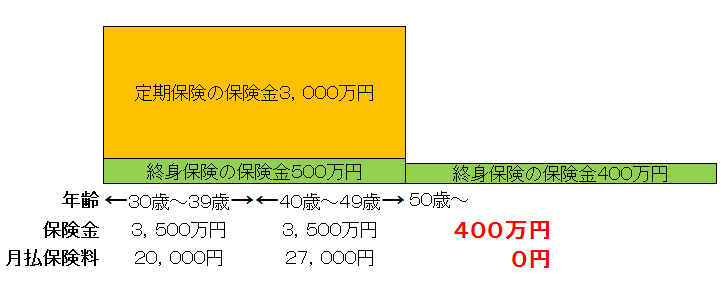

そこで出てきたのが払済保険だ。例えば50歳で保険料が上昇するタイミングで払済保険に変更をすると下の図のようになる。 |

◆払済保険に変更前

◆払済保険に変更後

|

ん?何がどう変わったんだろ?? |

|

まずは月払保険料。50歳以降の月払保険料は44,000円になるところだったけど、払済保険に変更したので0円。つまり今後の保険料の支払いはなくなっている。 次に保障。払済保険に変更すると特約がすべて消失するので、今回の場合は定期保険が消失している。そして終身保険も従来の契約では保険金500万円になっていたけど、50歳で払済保険に変更し保険料の支払をストップしてしまうことで400万円に減額されてしまっている。整理すると下記のとおり。 ◆従来の契約 50~59歳でもしも亡くなってしまった場合 ◆50歳で払済保険に変更した場合 50歳以降は何歳で亡くなってしまったとしても400万円がおりる。 |

|

なるほど。保険料の支払がなくなるのは魅力的だね。それに50歳以降は400万円もおりれば十分だと思うけどなあ。 毎月44,000円っていったら年間で50万円だもんね。そんなに保険料を払うなら払済保険にしちゃってその分を貯金に回したほうがいい気が・・・。 |

|

そうだね。 50歳時点で子供がまだ小さい家庭の場合は、死亡保障が400万円しかないと不安だと思うけど、子供がもうだいぶ大きくなっている家庭であれば3,500万円も死亡保障がある必要はないだろうから、積極的に払済保険に変更してしまっていいと思う。 そして変更後はそのまま400万円の終身保険を持っていてもいいし、機を見て解約し解約返戻金(かいやくへんれいきん)を手に入れてもいいと思う。 |

|

機を見てって? |

|

例えばこの保険の場合、50歳で解約をしてしまうと解約返戻金が250万円くらい。 けれど50歳では解約せずに払済保険に変更し、60歳になってから解約をすると解約返戻金が350万円くらいになった。 どっちが有利かは明白だろう。 |

|

そりゃ解約するタイミングを10年遅くするだけで100万円も差が出るなら払済保険に変更した場合のほうが有利だね! |

|

そうだね。もちろんどのケースでも必ず払済保険に変更したほうが有利になるわけではないけど、大抵の場合は有利になる。今回の例の場合は整理すると下の表のとおり。 |

◆今回のGさんの例の場合

| 50歳で解約した場合 | 50歳で払済保険に変更した場合 | |

| 保険料の支払い | なくなる | |

| 主契約(終身保険)の保障 | なくなる | 500万円から400万円に減額されて残る |

| 特約(定期保険)の保障 | なくなる | |

| 解約返戻金 | 解約したと同時に受け取れるが その額は250万円と少なめ。 |

払済保険に変更した時点では受取不可。 その後、解約をすれば受け取れる。 変更後、10年経過してから解約した 場合の解約返戻金は350万円。 |

| 有利不利 | 解約返戻金が少なく不利 | 50歳で解約をした場合よりも明らかに有利 |