大樹生命 大樹セレクト 評価と見直し方法

記事作成日:2018.6.25

| 販売時期 | 保険種類 |

| 2016年4月~ | 組立保険 |

| 評価 | リンク |

|

・公式サイト ・発売告知(2016年4月) |

評価コメント

|

無配当保障セレクト保険 大樹セレクト(たいじゅせれくと) は、長らく主力商品となっていたアカウント型保険のザ・ベクトル&ベクトルXに代わり、2016年に新たな主力商品として発売された商品です。 旧三井生命は2001年にベクトルシリーズを発売する前は大樹TOPや大樹暖家族などの大樹シリーズが主力商品でしたので、15年の時を経て再び大樹シリーズに回帰したわけです。 ただし以前の大樹シリーズは定期付き終身保険でしたが、この大樹セレクトは組立保険です。 定期付き終身保険は終身保険が主契約になっており、それに特約で定期保険や医療保険などがたくさんついていました。主契約は必ず契約しなければいけない部分でしたので、定期付き終身保険は必ず終身保険がありました。 一方の組立保険は終身保険が主契約となっていないため、自分がほしい保険だけを選んで組み立てることができます。 そのためこのような保険は組立保険などと言われます。 (三井生命自身はセレクト保険と呼んでいますね・・・) 現在はこの大樹セレクトを含め、ほぼすべての大手会社が組立保険を主力商品としています。 もちろん「終身保険だけ」とか「定期保険だけ」というように、1つだけを選択して加入すること(=単独加入)も可能です。 ただし一定のプラン以上でないと単独加入はできない保険もあります。 しかし営業担当者は、当然のことながら1つと言わず多数の保険をセット売りにして売り込んできます。そしてセット売りにすることでうやむやにしようとしているのかもしれませんが、1つ1つの保険を分解してみると保険料が他社と比較して高い保険ばかりです。 例えばセットの中に組み込まれることの多い定期保険の保険料は、定期保険評価ランキングのとおり安い会社の2倍以上です。大手会社は他社もそうですが人件費や自社ビルの維持費などのコストが莫大なため、保険料が割高な保険ばかりなのです。 そのため加入はおすすめできませんし、もしも加入してしまっている場合は早急な見直しをおすすめします。 |

見直し方法

|

発売告知に記載のあるモデルプランを基に、私だったらどう見直すか? というのを見ていきたいと思います。  |

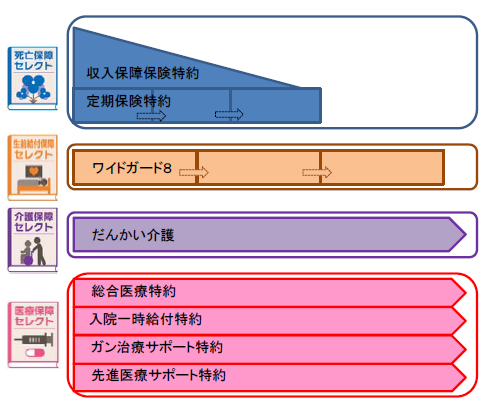

| 保障内容 | 保険期間 保険料払込期間 |

|

| ① | 収入保障保険特約 月額20万円 | 60歳 |

| ② | 定期保険特約 保険金300万円 | 10年更新 |

| ③ | ワイドガード 保険金500万円 | 15年更新 |

| ④ | だんかい介護 保険金300万円 | 終身(一生涯) |

| ⑤ | 総合医療特約 日額5,000円 入院一時給付金特約 5万円 ガン治療サポート特約 10万円 先進医療サポート特約 付加 |

終身(一生涯) |

| ⑥ | 健康自慢(健康体料率特約) 付加 |

|

◆月払保険料(上記プラン時) このとおりたくさんの保険(特約)がセット売りになっています。保険料は35歳にして既に15,000円オーバーと高いですが、一部の保険は10年更新型や15年更新型のため、自動更新する度に更に保険料が値上がりしていきます。このまま加入していたら一生涯では何百万円~何千万円という財産を吸い取られてしまいます。そしてそれだけ払ってもこれらの保険はすべて掛け捨てタイプのため、将来戻ってくるお金はわずかです。ですのでなるべく早急に見直しすべきです。 もし私ならどう見直すか? という視点でみていきます。 ①収入保障保険特約 は、亡くなってしまったり高度障害状態となってしまった時に年金を受け取れるようになる特約です。今回は 「月額20万円、年金支払対象期間60歳」 のため、毎月20万円を被保険者が60歳になったであろう年まで遺族が受け取り可能です。これはそのままですが収入保障保険ですね。 ということで私なら収入保障保険評価ランキング上位の保険を新たに契約し、新しい保険の保障が開始したらこの特約は解約します。 そもそも月額20万円ってかなり高額です。こちらのページのとおり20万円も必要な方は少ないと思いますので、こういうプランをモデルプランにするのはいかがなものかと思いますね・・・。 ②定期保険特約 も、そのままですが定期保険です。被保険者が亡くなったり高度障害状態となってしまった時に遺族が保険金 (今回は300万円) を受け取れます。 私は死亡保障 (もしも亡くなってしまった時に遺族が大金を受け取れる機能) は収入保障保険で備えることをおすすめしています。ですので上記①の見直しで他社の収入保障保険に加入したら、この特約は解約します。新たに他社の定期保険に加入しなくても、死亡保障は収入保障保険1本で十分だと思います。 ③ワイドガード は、亡くなってしまったり、3大疾病 (がん、心筋梗塞、脳卒中) で所定の状態となってしまったり、要介護2以上となってしまった時などに保険金 (今回は500万円) を受け取れる特約です。ただし受け取れるのはいずれか1回限りです。特定疾病保障保険をアレンジしたようなものですね。 こちらのページで詳しくは記載していますが、私はそもそも三大疾病の保障は必要性が低いと考えています。また、身体障害状態や要介護状態となってしまった時のための保険も必要性が低いと考えています。理由は就業不能保険の必要性が低いと考えている理由と同じです。 そのためこの特約も私なら即時解約します。 がんの保障だけはほしいですので、がん保険に未加入でしたらこの機に他社のがん保険に加入します。その場合はがん保険の保障が開始してからこの特約は解約します。がん保険は契約してから3ヶ月くらい経過しないと保障が開始されないため注意してください。 ④だんかい介護 は、要介護基準に応じた保険金が受け取れる特約です。受け取れる保険金は以下のとおりです。 要介護1以上:保険金額×10% 例えば要介護3と認定されてしまった場合は「10%+30%=40%」 今回は保険金額が300万円ですので、その40%で120万円を受け取れます。 保険期間、保険料払込期間ともに終身ですので終身介護保険に分類できます。 そして見直しですが、私ならこれも即時で解約します。理由は三井生命に限らず終身介護保険は不要と考えているためです。 終身介護保険は主として老後の介護費に備えるための保険です。しかし老後は様々なリスクがあります。 長期間入院して多額の入院費用がかかるかもしれない。 このような様々な老後のリスクに柔軟に対応できるのはお金(貯蓄)です。 保険ではありません。 ですので私の持論ですが、終身医療保険や介護保険に加入して毎月保険料を払っていき、老後の医療費や介護費に備えようとするくらいなら、その分の保険料を老後のための貯蓄 (iDeCo個人型確定拠出年金やNISAなど) に充てるほうがよいと思います。 ⑤総合医療特約・ガン治療サポート特約など は、ケガや病気で治療を受けた時に給付金を受け取れる特約の集合体です。 私なら医療保険評価ランキング上位の医療保険とがん保険評価ランキング上位のがん保険を新たに契約し、新しい保険の保障が開始したらこれらの特約はまとめて解約します。繰り返しになりますが、がん保険は契約してから3ヶ月くらい経過しないと保障が開始されないため注意して下さい。 ⑥健康自慢(健康体料率特約) は、血圧やBMIが所定の値よりも良好な場合に保険料が割引になる特約です。保険料がかかる特約ではないので気にしなくて問題ありません。 このとおりすべて解約する方向で整理するとよいと思います。 |

最後に

|

いかがだったでしょうか? ここまで見てきた見直し方法はあくまで個人的な見解によるものですので、誰にとっても正解という方法ではもちろんないと思いますが、よかったら参考にしてもらえればと思います。 それでは最後にいくつかポイントを。 ◆ポイント1 解約は新しい保険の保障が開始してから 他社の新しい保険に加入し大樹セレクトの特約を解約する場合は、必ず新しい保険の保障が開始されてから解約するようにして下さい。そうでないと保障がない期間(無保険期間)ができてしまいます。 ◆ポイント2 無理にたくさんの保険に加入しないように 保険の見直しについて相談を受けていると、何もかも気にしてしまって色々な保険に加入しすぎている方をよくみます。 ◆ポイント3 健康上の理由などにより他社へ乗り換えが難しい場合は 健康上の理由で他社の保険に加入し直すことが難しい場合は、必要な特約だけを残し、その他の特約はなるべく解約して保険料を安くすることをおすすめします。 |