明治安田生命 アカウント型保険 ライフアカウントL.A. 評価と見直し方法

記事更新日:2018.6.5

評価データ

| リンク |

| ・公式サイト ・契約概要(2001年) ・ライフアカウントL.A. Double発売告知(2004年) ・ライフアカウントL.A. 医療保障パッケージ発売告知(2005年) ・ライフアカウントL.A. 7ガード発売告知(2006年) ・契約時の留意事項 ・特に重要なお知らせ |

評価コメント

|

ライフアカウントL.A. は、2000年に日本で初めて発売されたアカウント型保険で、長らく明治安田生命の主力商品だった保険です。 (2014年5月に新商品ベストスタイルが発売されたのを機に販売終了) アカウント型保険はアカウント部分(貯蓄のような部分)が主契約となっています。主契約は必ず契約しなければいけない契約ですので、アカウント型保険は必ずアカウント部分がありました。そしてアカウント部分に貯まったお金で、将来終身保険や個人年金保険を買う・・・ という仕組みになっています。 と言っても、これだけ聞いてもよくわからないと思います。 アカウント部分の仕組みなどわからなくて問題ありません。 なぜならこの保険は、アカウント部分(貯蓄部分)などわずかで、実質的には定期保険や医療保険などの多数の掛け捨ての保険がセット売りになった商品です。そしてセット売りにすることでうやむやにしようとしているのかもしれませんが、ひとつひとつの保険の保険料は他社と比較してとても割高です。これは明治安田生命だけではないですが、大手会社は人件費などの経費がとても高いため、必然的に保険料が割高な保険が多いのです。例えば定期保険は評価ランキングのとおり安い会社の2倍以上の高い保険料です。 保険会社推奨のプランで長年加入していると、何百万円から下手したら1,000万円以上という莫大な財産を失うことになりかねません。その上、アカウント部分以外はほぼ掛け捨てのため、これだけ高い保険料を払っても、将来的にリターンはほぼありません。 ですのでなるべく早く見直しすることを推奨します。 |

見直し方法1 特約について

|

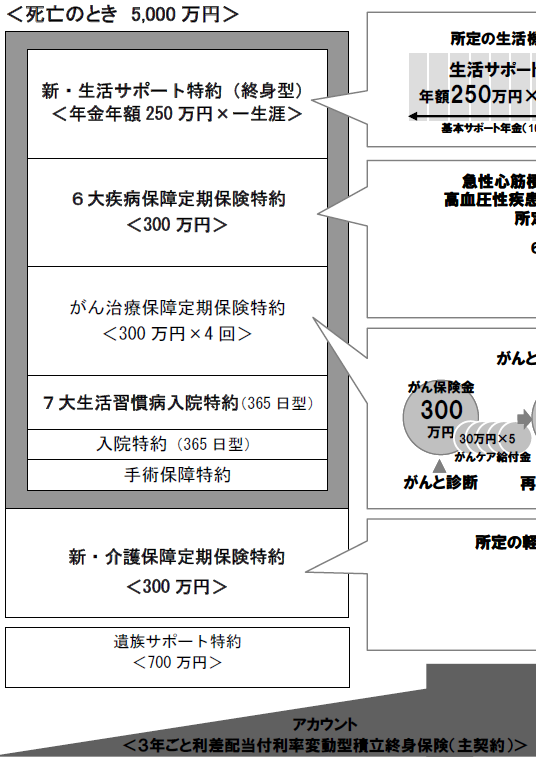

ライフアカウントL.A. 7ガード発売告知に記載のあるモデルプランを基に、私だったらどう見直すか? というのを見ていきたいと思います。  ◆主契約 ※65歳払込満了 このとおり主契約のアカウントを軸に、たくさんの特約がセット売りになっています。そして特約は10年更新型のため、10年毎に自動更新する度に保険料が値上がりしていきます。 30歳で加入し40歳の更新のタイミングを迎えた時、もし私ならどう見直すか? という視点でみていきます。 特約から見てきます。 新生活サポート特約(終身型) は、要介護4以上または要介護4相当以上となってしまった時に、終身(一生涯)に渡り年金を受け取れるようになる特約です。今回は年金年額が250万円となっているため、毎年250万円を一生涯受け取れます。これだけ聞くと魅力的に感じるかもしれませんが、個人的には要介護状態となってしまった時の保障は必要性が低いと考えています。理由は、就業不能保険の必要性が低いと考えている理由と同じです。詳しくはこちらのページで触れていますのでよかったら読んでもらえればと思います。 よってこの特約は私なら即時で解約します。 6大疾病保障定期保険特約 は、 急性心筋梗塞、脳卒中、糖尿病、高血圧性疾患、慢性腎不全、肝硬変 で所定の状態となってしまった時、またはこれら6疾病で所定の状態となることなくもしも亡くなってしまった場合に、保険金300万円を受け取れる特約です。 特定疾病保障保険(三大疾病保障保険)をちょっとアレンジしたような保険ですね。 こちらのページで詳しくは記載していますが、私はそもそも心筋梗塞や脳卒中の保障は必要性が低いと考えています。 よってこの特約も私なら即時解約します。 これらの6疾病の保障もあったほうがよいということであれば、後述の 「がん治療保障定期保険特約」 の代わりに他社のがん保険に加入する際に、これら6疾病の保障もある朝日生命のスマイルセブンに加入するとよいと思います。 がん治療保障定期保険特約 は、がんと診断されたり再発してしまった時などに保険金300万円を最高で4回分(1,200万円)まで受け取れる特約です。 がん保険はとても価値の高い保険だと考えているため、私ならこの機に他社のがん保険への乗り換えをします。具体的にはがん保険評価ランキング上位の保険に加入し、保障が開始したらこの特約は解約します。がん保険は契約してから3ヶ月くらい経過しないと保障が開始されないため、保障開始前にこの特約を解約してしまわないよう注意が必要です。 7大生活習慣病入院特約(365日型) は、 がん(悪性新生物)、心疾患、脳血管疾患、糖尿病、高血圧性疾患、腎疾患、肝疾患、 の7疾病で入院をした時に、1日あたり1万円の給付金を受け取れる特約です。1回の入院で最高365日分まで受け取れます。 私なら医療保険評価ランキング上位の保険に加入した上で、後述の入院特約と一緒にこの特約は解約します。 入院特約(365日型) は、ケガや病気で入院をした時に、1日あたり1万円の給付金を受け取れる特約です。1回の入院で最高365日分まで受け取れます。 私なら医療保険評価ランキング上位の保険に加入した上で、先ほどの7大生活習慣病入院特約と一緒にこの特約は解約します。 手術保障特約 は、手術を受けた時に給付金を受け取れる特約です。手術の種類に応じて基準保険金額の2割・1割・0.5割を受け取れます。今回は基準保険金額が200万円のため給付金は10~40万円です。 私ならこの特約も医療保険評価ランキング上位の保険に加入した上で解約します。 新・介護保障定期保険特約 は、要介護2以上または要介護2相当以上となってしまった時に、介護保険一時金300万円を受け取れる特約です。既述のとおり要介護状態となってしまった時の保障は必要性が低いと考えていますので、この特約も私なら即時解約します。 遺族サポート特約 は、被保険者が亡くなってしまった時に死亡保険金700万円を受け取れる特約です。いわゆる定期保険です。ただし一般的な定期保険は死亡時だけでなく高度障害状態となってしまった時も保険金を受け取れますが、この特約は死亡時のみしか受け取れません。 40歳でしたらまだ子育て中の方が多いと思います。私も40歳になった時は1番上の子でも12歳ですので、まだまだ死亡保障 (亡くなってしまった時に遺族が大金を受け取れる保険) が必要です。むしろ700万円では少ないと思います。 けれど明治安田生命は定期保険評価ランキングを見れば一目瞭然ですが、保険料が安い会社の2倍以上もするため、保険料の安い他社の保険に乗り換えます。 具体的には、私は死亡保障は収入保障保険で備えることをおすすめしていますので、収入保障保険評価ランキング上位の保険を新たに契約し、新しい保険の保障が開始したらこの特約は解約します。 障害状態による特別終身特約 は、契約時の留意事項20ページに記載があります。 主契約の保険料払込期間中(今回は65歳まで)に 高度障害状態 となってしまった場合に、この特約の保険料の支払がまず免除になります。 そしてその後、主契約の保険料払込期間満了後(今回は65歳以降)に高度障害状態に該当するか亡くなってしまった時に、保険金700万円を受け取れる・・・ という特約です。 難しいですし何のためにあるのかもよくわかりません。 しかもこの特約だけの解約や減額は不可となっています。 こういう制約は本当に印象が悪いですね・・・。 リビングニーズ特約 は、余命6ヵ月と宣告を受けたときに前倒しで死亡保険金などを受け取れる特約です。特約保険料は無料ですし、主契約や他の特約を解約すれば自然と消滅するので気にしなくて大丈夫です。 このようにして特約は最終的には全解約を目指します。 |

見直し方法2 主契約について

|

ふう・・・。 特約が長かったので疲れてしまいましたね・・・。 いよいよ主契約のアカウントです。 これは既述のとおりただの貯蓄のようなものです。今回の主契約の保険料払込は65歳となっていますので、65歳まで毎月積立貯金をしていく感じです。 そして65歳になったら、積み立てたお金で一時払いの終身保険や個人年金保険を買うのです。 難しいですよね・・・。 そして見直しですが、他の特約をすべて解約しこの主契約だけを残すことも可能です。 ※コールセンターに確認済 しかし私なら、明治安田生命と関係が続くのは避けたいため、特約の整理が終わったら主契約も特約もすべて解約します。 アカウント部分に払いこんでいたお金については、加入後3年以上が経過後に解約すれば、払いこんだ保険料以上の額が戻ってくるようになっているようです。 (契約時の留意事項の22ページに記載あり) よって既にこの保険は販売終了から3年以上経過していますので、これから解約して損になることはありません。 |

最後に

|

いかがだったでしょうか? ここまで見てきた見直し方法はあくまで個人的な見解によるものですので、誰にとっても正解という方法ではもちろんないと思いますが、よかったら参考にしてもらえればと思います。 それでは最後にいくつかポイントを。 ◆ポイント1 解約は新しい保険の保障が開始してから 他社の新しい保険に加入しライフアカウントL.Aの特約を解約する場合は、必ず新しい保険の保障が開始されてから解約するようにして下さい。そうでないと保障がない期間(無保険期間)ができてしまいます。特に繰り返しになりますが、がん保険は契約してから3ヶ月くらい経過しないと保障が開始されないため注意して下さい。 ◆ポイント2 無理にたくさんの保険に加入しないように 保険の見直しについて相談を受けていると、何もかも気にしてしまって色々な保険に加入しすぎている方をよくみます。 ◆ポイント3 健康上の理由などにより他社へ乗り換えが難しい場合は 健康上の理由で他社の保険に加入し直すことが難しい場合は、必要な特約だけを残し、その他の特約はなるべく解約して保険料を安くすることをおすすめします。 |