朝日生命 新旧の主力商品 保険王・保険王プラス・やさしさプラス 評価と見直し方法

記事更新日:2018.6.20

| 商品名 | 評価 | 販売時期 | ターゲット | 保険種類 (主契約) |

リンク |

| やさしさプラス |  |

2016年~ | 女性 | アカウント型保険 (利率変動型積立保険) |

・公式サイト ・発売告知 |

| 保険王プラス | |

2010年~ | 男性 ※2016年以降 |

・公式サイト ・発売告知 |

|

| 保険王プラス スマイルキッズ |

|

2010年~ | 子供 (14歳以下) |

・公式サイト | |

| 保険王 | |

2001~ 2010年 |

ー | アカウント型保険 (利率変動積立型終身保険) |

・予定利率の変動状況 (公式サイト内) |

評価コメント

|

保険王 は、2001年に発売開始された朝日生命の旧主力商品です。 主契約(必ず契約しなければいけない部分)は 利率変動積立型終身保険 という積立貯金のような部分になっています。 そしてそれに定期保険や医療保険などの保険が山ほどセットになったプランを、保険会社はおすすめしてきていました。 保険王プラス は、保険王をリニューアル発売したものです。 主契約は 利率変動型積立保険 という積立貯金のような部分になっています。 そしてそれに定期保険や医療保険などの保険が山ほどセットになったプランを、保険会社はおすすめしてきます。 やさしさプラス は、保険王プラスの女性版です。女性向けの医療保険がセットの中に組み込まれています。2016年にやさしさプラスを発売して以降は、男性向けは保険王プラス、女性向けはやさしさプラスと商品名を分けるようにしたようです。「王」という商品名を女性には売りづらかったのかもしれませんね・・・。 つまりいずれも積立貯金のような部分 (いわゆるアカウント部分) が主契約になっているためアカウント型保険に分類できる保険です。 主契約の名称が、 利率変動積立型終身保険 と 利率変動型積立保険 で少しだけ異なりますが、積立金の引出手数料などが少し異なるだけで大きな違いはありません。 また色々な保険が山ほどセットになったプランを保険会社がおすすめしてくる点も変わっていません。 そしてセット売りにすることでうやむやにしようとしているのかもしれませんが、それぞれの保険の保険料が他社と比較してとても高いです。これは朝日生命だけではないですが、大手会社は人件費などの経費がとても高いため、必然的に保険料が割高な保険ばかりなのです。例えばセットの中に組み込まれることの多い定期保険は、評価ランキングのとおり安い会社の2倍以上の高い保険料です。 そのため加入はおすすめできませんし、もしも加入してしまっている場合は早急な見直しをおすすめします。 |

見直し方法1 保障部分について

|

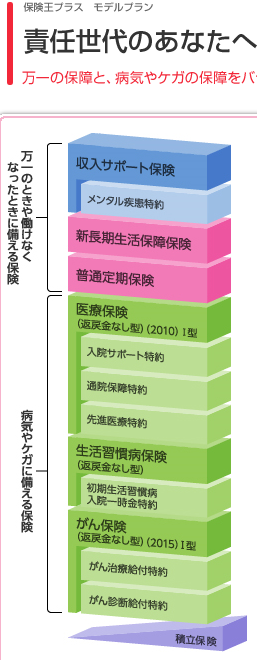

公式サイトにある保険王プラスのモデルプランを基に、私だったらどう見直すか? というのを見ていきたいと思います。  |

| 保障内容 | 保険期間 ・ 保険料払込期間 |

|

| 積立部分 | 利率変動型積立保険(アカウント部分) | ー |

| 保障部分 | 収入サポート保険 年金額120万円 無配当メンタル疾患特約:付加(100万円) |

65歳 |

| 〃 | 新長期生活保障保険 年金額120万円 | 65歳 |

| 〃 | 普通定期保険 保険金200万円 | 65歳 |

| 〃 | 医療保険 主契約:入院給付金日額1万円 入院サポート特約:10万円 通院保障特約:日額5,000円 先進医療特約:付加 生活習慣病保険 主契約:入院給付金日額5,000円 初期生活習慣病入院一時金特約:10万円 がん保険 主契約:入院給付金日額1万円 がん治療給付特約:月額10万円 がん診断給付特約:50万円 |

10年更新 |

|

◆保障部分の月払保険料 このとおりアカウント部分を軸に、たくさんの保険がセット売りになっています。そして一部の保険以外は10年更新型のため、10年毎に自動更新する度に保険料が値上がりしていき、一生涯では何百万円~何千万円という財産を吸い取られてしまいます。そしてそれだけ払っても、保障部分の保険はすべて掛け捨てタイプのため将来戻ってくるお金はわずかです。ですのでなるべく早急に見直しすべきです。 35歳で加入し45歳の更新のタイミングを迎えた時、もし私ならどう見直すか? という視点でみていきます。 保障部分から見てきます。 収入サポート保険 は、要介護1以上などの所定の就業不能状態となってしまった時に年金を受け取れるようになる、いわゆる就業不能保険です。今回は 「年金額120万円、保険期間65歳」 ですので、毎年120万円を生存している限り65歳まで受け取り続けることができます。 またメンタル疾患特約100万円も付いているため、所定のメンタル疾患 (統合失調症など) で60日以上入院してしまった場合は100万円を一時金で受け取れます。 保険料は65歳まで毎月同額を払います。 就業不能保険はこちらのページのとおり私は必要性が低いと考えていますので、私でしたらこの保険は即時で解約します。もしもこのような保険があったほうがよいということであれば、他社の就業不能保険に加入の上でこの保険は解約するとよいと思います。 新長期生活保障保険 は、亡くなってしまったり高度障害状態となってしまった時に年金を受け取れるようになる保険です。今回は 「年金年額120万円、年金支払対象期間65歳」 のため、毎年120万円を被保険者が65歳になったであろう年まで遺族が受け取り可能です。これはいわゆる収入保障保険ですね。 ということで私なら収入保障保険評価ランキング上位の保険を新たに契約し、新しい保険の保障が開始したらこの保険は解約します。 普通定期保険 は、そのままですが定期保険です。被保険者が亡くなったり高度障害状態となってしまった時に遺族が保険金 (今回は200万円) を受け取れます。 私は死亡保障は収入保障保険で備えることをおすすめしていますので、他社の収入保障保険を新たに契約したら、上記の新長期生活保障保険とセットでこの保険は解約します。新たに他社の定期保険に加入し直さなくても、死亡保障 (亡くなってしまった時に遺族が大金を受け取れる保険) は収入保障保険だけで十分だと思います。 医療保険・生活習慣病保険・がん保険 と、それに付随する多数の特約は、ケガや病気で治療を受けた時に給付金を受け取れる保険の集合体です。 私なら医療保険評価ランキング上位の医療保険とがん保険評価ランキング上位のがん保険を新たに契約し、新しい保険の保障が開始したらこれらの保険はまとめて解約します。その際は、がん保険は契約してから3ヶ月くらい経過しないと保障が開始されないため注意して下さい。 このようにして最終的には保障部分は全解約を目指します。 |

見直し方法2 積立部分(アカウント部分)について

|

いよいよ積立部分です。 これは既述のとおりただの積立貯金のようなものです。今回は保障部分以外に毎月100円以上を積立部分に払込要となっていますので、保障部分の保険料の支払時に毎月100円以上ずつを積立貯金をしていく感じです。 そして見直しですが、私なら保障部分の整理が終わったら積立部分も保障部分もすべて解約します。 解約すると積立部分に積み立てていたお金(積立金)を受け取れます。といっても、多くの方が毎月100~1,000円くらいを積み立てる契約のようですから、受取額も多くはないと思います。 また加入してから短期間のうちに解約する場合は、積立部分に払い込んだ額よりも少ない積立金しか受け取れない可能性があります。けれどそうなってしまっても損失額はそれほど大きくないと思いますし、私なら朝日生命との関係を早く解消するためにも早めの解約を優先します。 |

最後に

|

いかがだったでしょうか? ここまで見てきた見直し方法はあくまで個人的な見解によるものですので、誰にとっても正解という方法ではもちろんないと思いますが、よかったら参考にしてもらえればと思います。 それでは最後にいくつかポイントを。 ◆ポイント1 解約は新しい保険の保障が開始してから 他社の新しい保険に加入し既存の保険を解約する場合は、必ず新しい保険の保障が開始されてから解約するようにして下さい。そうでないと保障がない期間(無保険期間)ができてしまいます。特に繰り返しになりますが、がん保険は契約してから3ヶ月くらい経過しないと保障が開始されないため注意して下さい。 ◆ポイント2 無理にたくさんの保険に加入しないように 保険の見直しについて相談を受けていると、何もかも気にしてしまって色々な保険に加入しすぎている方をよくみます。 ◆ポイント3 健康上の理由などにより他社へ乗り換えが難しい場合は 健康上の理由で他社の保険に加入し直すことが難しい場合は必要な保険だけを残し、その他の保険はなるべく解約して保険料を安くすることをおすすめします。 |