税金5 専業主婦の妻を保険料負担者にする時の注意点1

記事更新日:2017.11.25

クレジットカードの名義人や口座名義人が必ず保険料負担者になるとは限らない

|

ショウ君、下のような表を見たことがない? |

◆死亡保険金に関する税法上の取扱い

| 契約者 | 被保険者 | 保険金受取人 | 税の種類 | 税金の安さ |

| 夫 | 夫 | 妻や子 | 相続税 | |

| 夫 | 妻 | 夫 | 所得税 | |

| 夫 | 妻 | 子 | 贈与税 |

|

ああ、保険のパンフレットとかによく書いてあるね。税金はほんと難しいよね。 |

|

そうだね。 でも、どの種類の税金が課せられるかによって税額も大きく変わってくるので、ここではしっかり整理しておきたい。 |

|

ういす。 |

|

結論からいうと、定期保険と収入保障保険の場合は、下の表のように設定するのが税法上は有利だ。 |

◆定期保険と収入保障保険の場合

| 保険料負担者 | 被保険者 | 保険金受取人 | 税の種類 | 税金の安さ | |

| 夫がもしも亡くなってしまった時、 妻がお金を受け取れる保険に 加入したい場合 |

夫 | 夫 | 妻 | 相続税 | 安い |

| 妻がもしも亡くなってしまった時、 夫がお金を受け取れる保険に 加入したい場合 |

妻 | 妻 | 夫 | 相続税 | 安い |

|

あれ?さっきの表では「契約者」になっていたところが「保険料負担者」に変わっているけど? |

|

そうだね。 【契約者=保険料負担者】 となることが通例なため、パンフレットなどでは「契約者」と記載されていることがよくあるけど、厳密には保険料負担者が正解だ。 |

|

なるほど。で、保険料負担者って何?契約者と被保険者と保険金受取人は申込書に記入するところがあるからわかるけど・・・。保険料負担者は保険料支払用のクレジットカードの名義人や口座名義人のこと? |

|

そう、そこが難しいところなんだ。結論からいうと、クレジットカードの名義人や口座名義人が必ず保険料負担者になるとは限らないんだ。 |

|

必ずなるわけではない?じゃあならないこともあるの? |

|

そうなんだ。 夫(会社員)と妻(専業主婦)の例でみていこう。 妻は収入保障保険に加入した時、被保険者や受取人を下記のように設定した。 契約者:妻 |

|

ふむふむ。これは、妻がもしも亡くなってしまった時に、夫がお金を受け取れる保険だね。 |

|

そうだね。ここでちょっと話を別の視点からみていくよ。 当たり前だけど、保険に加入している私達一般人は、保険会社からお金を受け取る時にはなるべく税金を払いたくないと思っているよね? |

|

そりゃそうだよね。 |

|

じゃあなんで税金を払わなくちゃいけなくなると思う? |

|

なんでって・・・。税務署が税金を払えって言ってくるからかな? |

|

まあそうなんだけど、なんで保険会社からお金を受け取ったことを税務署が知っていると思う? |

|

さあ、なんでだろ?? |

|

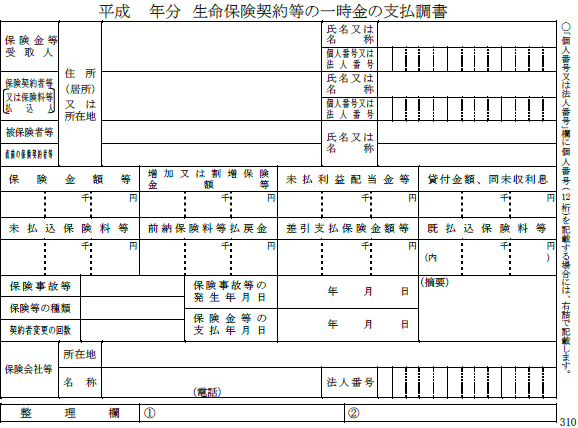

実は保険会社が税務署に、 「誰にいくら保険金を払いました」 という内容が記載された支払調書という書類を提出しているからなんだ。 |

|

なんだ、告げ口してるわけか!! |

|

まあ悪く言えばそうだね。 |

|

くそ~、チクリやろ~ |

|

まあまあ。 で、その支払調書には、この保険の被保険者、受取人、保険料負担者が誰だったかも記載されているんだ。今回の例の場合、支払調書には下記のように記載される。 被保険者:妻 受取人:夫 保険料負担者:妻 |

|

ん?契約者が誰かは記載されないんだ? |

|

死亡保険金を受け取る時に、相続税、所得税、贈与税のどれになるかの判断材料は、 【被保険者・受取人・保険料負担者】 の3点のみ。保険料負担者と契約者が異なる場合、契約者名は記載されない。(※) ※下の図のとおり 【保険契約者等(又は保険料等払込人)】 を記載する欄があり、契約者と 保険料負担者(支払口座名義人) が異なる場合、この欄には保険料負担者が優先して記載されます。その結果、契約者は記載されません。  |

|

じゃあ契約者は誰にしておいてもいいってこと? |

|

定期保険と収入保障保険の場合は、税法上は誰でも構わない。 ただし、基本的には契約者と被保険者を同一にすることを推奨したい。 契約者はその保険を解約したり受取人を変更したりといった管理権限を持つ。そのため、もしも離婚した場合のことを考えると、被保険者が自分になっている保険は、自分が契約者として管理権限を持っていたほうが絶対いい。 |

|

なるほど。確かに、離婚した相手が管理権限を持っているのはイヤだもんね。 で、あと、 【保険料負担者:妻】 として保険会社は支払調書を作成するんだね。これは妻名義の口座から保険料が支払われていたから? |

|

そうだね。ここが問題なんだ。 保険会社はクレジットカードや引落口座の名義人となっている人を、保険料負担者として 【と・り・あ・え・ず】 税務署に報告してしまうんだ。 |

|

なんか、【お・も・て・な・し】みたいだな・・・。とりあえずってどういうこと?? |

|

保険料負担者が誰かを最終的に判断するのは税務署だからだ。 保険会社から報告を受けた税務署は、夫や妻の過去の収入をチェックするんだ。それで本当に保険料を負担していたのが妻だったのか判断するんだ。 |

|

そんなことできるの? |

|

そりゃ税務署だもん。誰がいつどれくらい収入があってどれくらい税金を納めてきたか、誰よりも把握している。今回の例の場合、妻は専業主婦だったので無収入だった。それを確認した税務署は、 妻は収入がなかった と判断するわけだ。 |

|

なるほどね。保険会社が 【保険料負担者:妻】 と報告しても、税務署が 【保険料負担者:夫】 に書き変えちゃうわけか。そうなると税金の種類も変わってくるよね? |

|

そうだね。 被保険者:妻 の場合は、1番安い相続税だったけど、 被保険者:妻 だと所得税になってしまうので、高額な税金を納める必要が出てきてしまう。 |

|

うーん、なんとか回避する方法はないの? |

|

実はあるんだ。それは次のページで。 |