iDeCoの老齢給付金を終身年金で受け取る方法

記事作成日:2018.10.20

終身年金を選択できるのはSBI証券など一部の運営管理機関のみ

|

iDeCoは60歳になると老齢給付金を請求できるようになる。 この老齢給付金を終身年金で受け取る方法について、このページでは見ていくよ。 |

|

ういす。終身年金って、生存している限り一生涯受け取り続けられる年金だったよね? ◆参考リンク 年金種類(色々な受取方法)について |

|

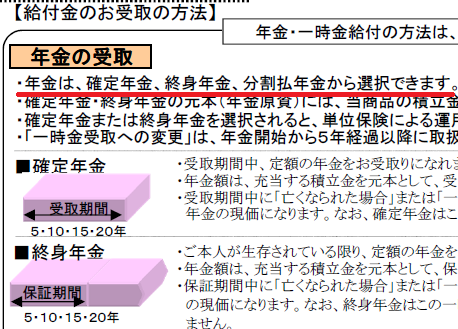

そうだね。 詳しくはシミュレーションのページで取り上げているけど、iDeCoの老齢給付金の受け取り方は原則的には 一時金 となっている。 けれど一部の運営管理機関では終身年金で受け取る方法を選択することもできるんだ。 |

|

一部って例えば? |

|

私はSBI証券でiDeCoに加入しているけどSBI証券は可能なんだ。 楽天証券とマネックス証券は現時点(2018年時点)では不可だけど、いずれ対応するかもしれないし、いざ老後になった時に終身年金で受け取りたければ後からでも運営管理機関の変更 (移換といいます) は可能だから、焦って変更する必要はないと思う。 年金のおすすめの受取方法で詳しくは取り上げているけど、会社員公務員の方には終身年金はおすすめできないと私は考えているしね。 |

|

なるほど。 |

終身年金で受け取る方法

|

それでは具体的に終身年金で受け取る方法を、以下の伊藤さんの例で見ていきたい。 伊藤さんは現在65歳。 |

|

ふむふむ、これは先生の目標と同じだね。 |

|

そうだね。 この2,000万円を伊藤さんは終身年金で受け取ることにした。 SBI証券で選択できるiDeCo用の運用商品はたくさんあるけれど、公式サイトの元本確保型商品一覧の中に 第一のつみたて年金 というのがある。 これが終身年金でも受け取れる商品なんだ。  |

|

なるほど。 楽天証券とマネックス証券の元本確保型商品一覧には、現時点では みずほDC定期預金 しかないね。 だからこの2つでは終身年金を選べないのか。 |

|

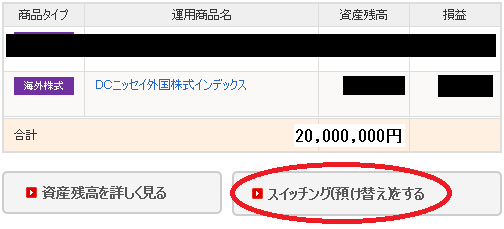

そうだね。 そのうち取り扱うかもしれないけどね。 そして伊藤さんの場合、終身年金の受取までの流れは以下の通り。 「DCニッセイ~」 スイッチングはマイページにログインした画面内の スイッチング(預け替え)をする から行うことができる。  (公式サイトのヘルプも参照願います) 老齢給付金の請求は、私もまだ行っていないので実物をみたことはないけれど、SBI証券の場合は受給権を得た時 (一般的には60歳になった時) に請求に必要な書類が加入者に送られてくるようなので、その書類で請求すればOKだそうです。 |

|

なるほど。 で、具体的に毎月いくらくらい年金を受け取れるのかな? |

|

これは実際に受け取る時の金利情勢によって変わってくるので答えられない。 けれど仮に現在の超低金利状態が将来も継続していたら、平均余命を数年くらい超えるまで生存できた時に元を取れるくらいの受給額になると思う。 となると本当にざっくりだけど、伊藤さんの場合は毎年80万円くらい (月あたり6~7万円程度) になると思う。 |

|

なるほど。 |

|

そして冒頭でも触れたけど、終身年金は、自営業者の方は検討する価値があると思うけど、会社員公務員の方には私はおすすめできないと考えています。 詳しくは年金のおすすめの受取方法をよかったら読んでみて下さい。 |