10年以内の短期運用や安全重視なら

国内債券インデックスファンド中心で

記事作成日:2019.5.24

| このページの内容 |

国内債券インデックスファンドはローリスク・ローリターン

|

さて、10年以上の長期運用なら 米国株中心のインデックスファンドがおすすめ というのを前のページでは見てきたけど、では 10年以内の短期運用なら何がおすすめか? それを見ていくよ。 |

|

ういす。 |

|

まずは下を見てほしい。投資信託は中身が右に行けばいくほど一般的にハイリスク・ハイリターンになるんだ。 ◆地域 国内 < 海外(先進国)< 海外(新興国) ◆資産種別 債券 < 不動産(REIT)< 株式 |

|

なるほど。 つまり地域が国内、資産が債券という国内の債券が盛り合わせになっているやつが1番ローリスク・ローリターン。海外の株式が盛り合わせになっているのが1番ハイリスク・ハイリターンというわけか。じゃあ米国株中心のインデックスファンドも、やっぱりかなりハイリスク・ハイリターンな部類だったわけだね。 |

|

そうだね。 なので10年以内の短期運用だったり、長期運用であってもより安全重視でいきたいのであれば、左側のものが盛り合わせになったインデックスファンドが向いているということになる。 ということで、最も左側の組み合わせである 国内債券インデックスファンド について詳しくみていくよ。 |

国内債券インデックスファンドの資産運用力は?

|

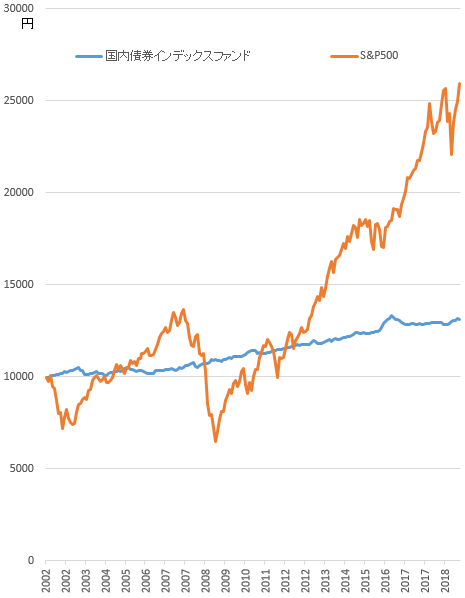

国内債券インデックスファンドは、 NOMURA BPI総合指数 という指数をベンチマークにしているものが多い。 ではこの指数と、米国株中心のインデックスファンドでよく採用されている S&P500指数 の推移はどれくらい違うのか?下のグラフが2002年~2019年の推移をまとめたものなので見てほしい。 なお、NOMURA-BPI総合指数のデータを算出できるサイトが見当たらなかったので、この指数をベンチマークにしている三井住友・日本債券インデックス・ファンドというファンドの基準価額の推移で代用してみた。  ※S&P500指数は始点が国内債券インデックスファンドと同値になるよう補正してあります。 |

|

うわっ、全然違うね!ここまで違いがあるのか。S&P500はまるでジェットコースターのようだね。 |

|

そうだね。 特に2008年のリーマンショック時には大暴落しているけど、国内債券はいつでも何事もないかのように緩やかに右肩上がりで上昇していっている。 ちなみにこの17年間の年平均の利回り(複利)は、国内債券が約1.6%。S&Pは約5.5%。これからは少し下がると予測されているけど、それでも国内債券は1~1.5%、S&Pは4~5%が長期的には予測されている。 |

|

なるほど。短期の運用だったり、長期でも上下変動が激しいのは避けたい安全重視の方なら、国内債券インデックスファンドは確かにいいかもね。 |

|

そうだね。けれどもっと安全なのに高運用な方法があるんだ。 |

国内債券インデックスファンド100%より

ローリスクなのにハイリターンな資産運用

| 大変申し訳ございませんが、本サイトの内容を無断で盗用するサイトがあるため削除しました。サイトでなく別の方法で公開することを検討中ですが、まだ具体的な方法は決まっていません。決まりましたら掲載します。 |

おすすめの国内債券インデックスファンド

| ファンド名 | 評価 | 信託報酬 (税込) |

ベンチマーク |

| eMAXIS Slim国内債券インデックス |  |

0.13% | NOMURA-BPI総合指数 |

| Smart-i 国内債券インデックス | |

0.13% | 〃 |

| ニッセイ 国内債券インデックスファンド | |

0.15% | 〃 |

| iFree日本債券インデックス | |

0.15% | 〃 |

| たわらノーロード国内債券 | |

0.15% | 〃 |

| 三井住友・日本債券インデックス・ファンド | |

0.17% | 〃 |

|

上の表は、記事作成時点で販売されていた国内債券インデックスファンドのうち、信託報酬が低い商品をいくつかピックアップしたものだ。 全商品が購入時&売却時の手数料なし、信託報酬0.1%台という、一般的に言って超優良ファンドだと思う。 ベンチマークも全て同じなので、もうどれを選んでも問題ないと思う。 |

|

なるほど。こりゃ迷いがなくていいね。 |

購入はiDeCoや通常NISA口座で

※つみたてNISA口座では購入不可につきバランスファンドで代用推奨

|

さて、ということでそろそろこのページのまとめを。 |

|

えーと、10年以内の短期運用や、長期であっても安全重視で運用したいなら、 国内債券インデックスファンド95% 米国株中心のインデックスファンド5% での運用が、最もローリスクなわりにそこそこリターンも期待できておすすめってことだったね。 |

|

そうだね。 で、これらのファンドも債券や株式と同様、ネット証券会社などで購入できる。 証券会社の口座は 課税口座 と 非課税口座(NISA、iDeCo) の2つに大きく分けられる。 課税口座は利益が出たらその一部(20%)を税金として納めなければいけない口座。非課税口座は利益が出ても税金がかからず、まるまる受け取れちゃう口座だ。 |

|

えーとたしか米国株中心のインデックスファンドは、課税口座はもちろん、 ・通常NISA・ジュニアNISA口座 ・つみたてNISA口座 ・iDeCo口座 のどれでも買えるんだったよね。 |

|

そうだね。老後に向けての貯蓄目的ならiDeCo(個人型確定拠出年金)、それ以外ならNISAが向いている。 |

|

国内債券インデックスファンドは? |

|

これがスーパーややこしい。 ・課税口座 ・通常NISA・ジュニアNISA口座 ・iDeCo口座 では買えるんだけど、つみたてNISA口座では買えないんだ。 |

| 米国株中心のインデックスファンド (海外株式100%)を購入できる口座 |

| ・課税口座 ・通常NISA・ジュニアNISA口座 ・つみたてNISA口座 ・iDeCo |

| 国内債券インデックスファンド (国内債券100%)を購入できる口座 |

| ・課税口座 ・通常NISA・ジュニアNISA口座 ・iDeCo |

| 国内債券中心のバランスファンド※ (国内債券50%以上)を購入できる口座 |

| ・課税口座 ・通常NISA・ジュニアNISA口座 ・つみたてNISA口座 ・iDeCo |

※SBI証券、楽天証券、マネックス証券のつみたてNISA口座で購入できるDCニッセイ ワールドセレクトF(安定型)など。

|

これはスーパーウルトラややこしいね。なんでつみたてNISAでは、国内債券インデックスファンドを購入できないようにしているんだろう? |

|

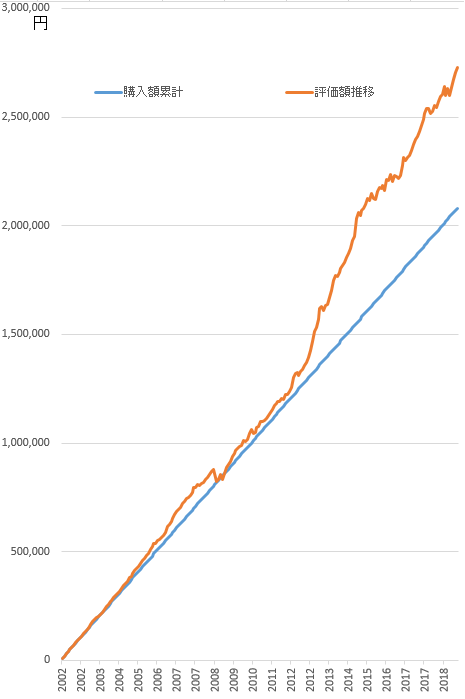

わからない。このページで取り上げた方法 (********) を、つみたてNISAで ドルコスト平均法 (次ページで取り上げます) で運用すれば、超低リスクで年利1.5%以上の運用が期待できるので、魅力的に思う方は多いと思うのになあ。 なので次善策として、国内債券中心のバランスファンドを、つみたてNISA口座で積立購入するという方法がある。 例えば国内債券の比率が60%の DCニッセイ ワールドセレクトF(安定型) の場合。このファンドは2017年に発売されたものだけど、仮に2002年1月から2019年4月までの約17年間、毎月1万円ずつ積立購入したと仮定するとこのようになる。  ※過去の日経平均トータルリターンインデックスなどから管理人が作成 |

|

なるほど。2008年のリーマンショックのところでちょっと落ち込んでいるけど、全体的には安定した右肩上がりでいいね。 |

|

そうだね。ちなみにこの間のデータは以下の通り。 購入額累計:208万円 2019年4月時点の評価額:273万円 利益:65万円 複利利回り:3% 返戻率:131% 「********」で購入する時と比べるとやはり少しリスクが高い分、暴落時にはちょっと落ち込んでしまうようになっているけど、利回りはその分だけ高いし、これだけ安定していれば十分だと思う。 どうしても「********」で購入したい場合は、通常NISA口座であればその比率で積立購入ができるので、それを検討してもらえればと。 |

|

なるほど。 |

|

では次のページでは、 ドルコスト平均法と為替ヘッジについて見ていくよ。 |