第一生命 定期付き終身保険 順風人生&順風ライフ 評価と見直し方法

記事更新日:2018.6.10

評価データ

| 商品名 | 評価 | 販売時期 | 保険種類 | 払済保険への変更 | リンク |

| 順風ライフ |  |

2010年8月~ | 定期付き終身保険 |  可能 可能 |

・発売告知(2010年7月) |

| 順風人生 | |

2008年10月~ | 〃 | 可能 |

・発売告知(2008年8月) |

評価コメント

|

順風人生&順風ライフ は 定期付き終身保険(定期保険特約付き終身保険)です。 堂堂人生と入れ替わる形で主力商品となり、2013年に後続の主力商品であるブライトWayが発売するまで販売されていました。 定期付き終身保険は簡単に言ってしまえば、 主契約(必ず契約しなければいけない部分)の終身保険を軸に 特約(オプション)で定期保険や医療保険など、多数の保険がセット売りになった商品です。 そしてセット売りにすることでうやむやにしようとしていたのかもしれませんが、それぞれの保険の保険料が他社と比較してとても割高です。例えばセットの中に組み込まれることの多い定期保険は評価ランキングのとおり、第一生命は安い会社の2倍以上もします。第一生命に限らず大手は人件費などの経費が莫大なため、保険料が高い保険ばかりなのです。 そのため早急な見直しをおすすめします。 見直し方法は後述します。 ◆順風人生と順風ライフの違い 大きな違いはありません。強いて言えば、主契約の終身保険の保険金が |

見直し方法1 特約について

|

下図のモデルプランを基に、私だったらどう見直すか? というのを見ていきたいと思います。  |

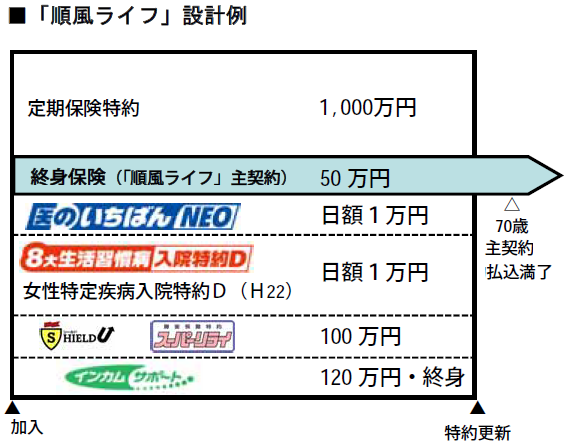

| 契約形態 | 保障内容 | 愛称 |

| 主契約 | 5年ごと配当付終身保険 50万円(70歳払済・平準払込方式) | |

| 特約 | 5年ごと配当付定期保険特約 1,000万円 | |

| 〃 | 新総合医療特約D(H22)60日型 日額1万円 | 医のいちばんNEO |

| 〃 | 8大生活習慣病入院特約D 120日型 日額1万円 | |

| 〃 | 5年ごと配当付特定疾病保障定期保険特約 100万円 | シールド特約 |

| 〃 | 5年ごと配当付障害保障特約 100万円 | スーパーリライ |

| 〃 | 5年ごと配当付特定状態収入保障特約 120万円 終身年金 | インカムサポート |

| 〃 | 保険料払込免除特約(H13)付加 |

|

◆上記プラン時の月払保険料 このとおり主契約の終身保険を軸に、たくさんの特約がセット売りになっています。そして特約は10年更新型のため、10年毎に自動更新する度に保険料が値上がりしていき、一生涯では何百万円~何千万円という財産を吸い取られてしまいます。そしてそれだけ払っても、これらの特約はすべて掛け捨てタイプのため将来戻ってくるお金はわずかです。ですのでなるべく早急に見直しすべきです。 30歳で加入し40歳の更新のタイミングを迎えた時、もし私ならどう見直すか? という視点でみていきます。 特約から見てきます。 定期保険特約 は、そのままですが定期保険です。被保険者が亡くなったり高度障害状態となってしまった時に遺族が保険金を受け取れます。今回は保険金が1,000万円となっています。 40歳でしたらまだ子育て中の方が多いと思います。私も40歳になった時は1番上の子でも12歳ですので、まだまだ死亡保障 (亡くなってしまった時に遺族が大金を受け取れる保険) が必要です。むしろ1,000万円では少ないと思います。 けれど第一生命は定期保険評価ランキングを見れば一目瞭然ですが、保険料が安い会社の2倍以上もするため、保険料の安い他社の保険に乗り換えます。 具体的には、私は死亡保障は収入保障保険で備えることをおすすめしていますので、収入保障保険評価ランキング上位の保険を新たに契約し、新しい保険の保障が開始したらこの特約は解約します。 医のいちばんNEO&8大生活習慣病入院特約D は、ケガや病気で入院したり手術を受けたりした時に給付金を受け取れる医療保険です。 今回は、ケガや病気で入院した時は日額1万円を1回の入院で最大60日分、8大疾病で入院した時は更に別枠で日額1万円を最大120日分、受け取れるようになっています。また、手術を受けた時は入院中なら20万円、外来なら5万円。放射線治療を受けた時は10万円を受け取れるようになっています。 これも医療保険評価ランキング上位の保険を新たに契約し、新しい保険の保障が開始したらこの特約は解約します。 シールド特約 は、3大疾病 (がん、心筋梗塞、脳卒中) で所定の状態となってしまった時などに保険金を受け取れる、いわゆる特定疾病保障保険(三大疾病保障保険)です。 こちらのページで詳しくは記載していますが、私はそもそも三大疾病の保障は必要性が低いと考えています。よってこのシールド特約は私なら即時解約します。 がんの保障だけはほしいですので、ガン保険に未加入でしたらこの機にがん保険に加入します。その場合はがん保険の保障が開始してからシールド特約は解約します。先にシールド特約を解約し、がん保険の保障が始まる前にがんと診断されてしまうと、何も受け取れなくなってしまいますので・・・。 がん保険は契約してから3ヶ月くらい経過しないと保障が開始されないため注意して下さい。 スーパーリライ は、所定の身体障害状態となってしまった時などに保険金を受け取れる特約です。公式サイトを見る限りおおよそ身体障害等級2級程度で受け取れそうです。私は身体障害状態や要介護状態、それに就業不能状態となってしまった時のための保険は必要性が低いと考えています。理由はこちらのページで触れていますのでよかったら読んでもらえればと思います。 よってこの特約も私なら即時で解約します。 インカムサポート は、所定の身体障害状態や要介護状態となってしまった時に、年金を受け取れる特約です。公式サイトを見る限り要介護2以上などで受け取れます。繰り返しになりますが、私は身体障害状態や要介護状態となってしまった時のための保険は必要性が低いと考えていますので、この特約も私なら即時で解約します。 保険料払込免除特約 は、3大疾病で所定の状態になってしまったときなどに、以後の保険料の払込が免除になる特約です。他の主契約や特約をすべて解約すれば自然と消滅します。 長かったですが、このようにして最終的には特約は全解約を目指します。 |

見直し方法2 主契約について

|

主契約を続けて見てきます。 主契約は被保険者がいつ亡くなってしまっても遺族が保険金を受け取れる終身保険です。今回は保険金が50万円となっています。 保険料の払込期間が70歳払済となっていますので、毎月の保険料の支払は70歳まで続きます。特約とは異なり保険料は70歳まで変わりません。 私ならこれも解約します。 80~90年代に加入した終身保険であれば、予定利率が非常に高いため継続することをおすすめしますし、どうしても保険料の支払いを止めたいのであれば解約でなく払済保険に変更するほうが有利なためおすすめします。 (理由は払済保険のページを参照願います) けれど今回は保険金50万円という小さな契約ですし、順風人生や順風ライフは低金利化が進んだ2010年前後に販売されていたものですから、継続しても払済保険に変更してもそこまで大きく有利にはなりません。それよりも第一生命との関係が続くデメリットのほうが私なら大きいと思いますので解約します。 保険金額が大きな契約をされている場合は、保険会社に連絡し 即時解約したら解約返戻金はいくらか? などを確認の上で、払済保険に変更したほうが大きく有利そうであればそうされるとよいと思います。 |

最後に

|

いかがだったでしょうか? ここまで見てきた見直し方法はあくまで個人的な見解によるものですので、誰にとっても正解という方法ではもちろんないと思いますが、よかったら参考にしてもらえればと思います。 最後にいくつかポイントを。 ◆ポイント1 解約は新しい保険の保障が開始してから このサイトの色々なところで書いていますが、他社の新しい保険に加入し古い保険を解約する場合は、必ず新しい保険の保障が開始されてから解約するようにして下さい。 ◆ポイント2 無理にたくさんの保険に加入しないように 保険の見直しについて相談を受けていると、何もかも気にしてしまって色々な保険に加入しすぎている方をよくみます。 ◆ポイント3 健康上の理由などにより他社へ乗り換えが難しい場合は 健康上の理由で他社の保険に加入し直すことが難しい場合は、必要な特約だけを残し、その他の特約はなるべく解約して保険料を安くすることをおすすめします。 |