養老保険とは?(現在はおすすめできない保険です)

記事作成日:2018.5.4

養老保険はかつてはとても流行っていた保険

|

このページでは養老保険(ようろうほけん)についてみていくよ。 とその前に、これなんだか知ってる?  ※タカラトミー公式サイトより引用 |

|

えーと、人生ゲームかな。というかそう書いてあるし。 ん?1983年発売ってことは? |

|

そう、私の世代が子供だった頃のバージョンだ。いや~懐かしいなあ。 |

|

へえ。で、これが養老保険と何の関係があるの? |

|

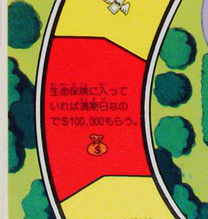

このゲーム、終盤にこんなマスがあったんだ。 |

|

ちょっと見にくいけど、えーと 生命保険に入っていれば満期日なので$100,000もらう かな? 10万ドルっていったら1,000万円くらいか、大金だね! |

|

そうだね。 物価を考えると今の2,000万円以上の価値があるので本当に大金だ。 実際このゲームの中でも、終盤の定年退職する頃にこの生命保険からもらう10万ドルが勝敗のカギだった記憶があるよ。 |

|

へえ。で、これが養老保険と何の関係があるの? |

|

ごめんごめん。 定年退職する頃に満期を迎えて高額な満期保険金を受け取れる生命保険。 これこそまさに養老保険なんだ。 養老保険は人生ゲームにも登場するくらい、当時とても流行っていたんだ。 ということで前置きはここまでで。 |

かつての養老保険は死亡保障と資産運用力を兼ね備えていた

|

では具体的なプランを元に、どんな保険かを見ていくよ。 バブル期に販売されていた養老保険はこんな契約内容だった。 ◆バブル期の養老保険の例 被保険者:30歳男性のAさん |

|

えーと、これはAさんが30歳から毎月1.5万円を60歳まで払う。 そうすると保険料総額は540万円になりますよと。 で、どんな時に保険金は受け取れるんだろう? |

|

ああ。 養老保険は、保険期間内にもしも亡くなってしまった時には死亡保険金を、満期まで生存していれば満期保険金を受け取れる。 |

|

ん?ってことは必ずどちらかの保険金を受け取れるってことじゃ? |

|

そうだね。そのため必然的に保険料が高額になっている。 定期保険(定期死亡保険)と比べるとわかりやすいかもしれない。 |

| 定期保険 | 養老保険 | |

| 保険期間内にもしも 亡くなってしまった場合 |

死亡保険金を受け取れる | |

| 保険期間満期を 無事に迎えた場合 |

何も受け取れない | 満期保険金 を受け取れる |

| 保険料 | 安い | 高い |

|

なるほど。 養老保険は定期保険に満期保険金も付いた保険って感じか。 ということは今回のAさんの場合は、もしも60歳までに亡くなってしまった時には死亡保険金1,000万円を、60歳まで生存していたら満期保険金1,000万円を受け取れるわけか。 保険料総額は540万円なのに、満期保険金を1,000万円も受け取れるってことは、資産運用としてもすごい魅力的だね! |

|

そうだね。 子育て中にもしも亡くなってしまったら、遺族が高額な死亡保険金を受け取れるので安心。 満期まで生存したら、払った保険料を大きく上回る満期保険金を受け取れ、老後の生活費の足しになるので安心。 死亡保障と老後のための貯蓄が一度にできてしまう便利な保険。 それが養老保険だ。 当時はこの保険に加入している方がとても多かったんだ。 |

|

なるほど。 ん?当時はって、今は人気ないの? こうやって見ると、今でも人気があってもよさそうに思えるけど? |

|

ああ、人気はないし、そもそも販売している保険会社もとても少なくなってしまっている。 |

現在の養老保険は資産運用力がないためオススメできません

|

現在販売されている養老保険はこんな契約内容だ。 ◆2018年現在の養老保険の例 被保険者:30歳男性のBさん |

|

えーと、これはBさんが30歳から毎月28,300円を60歳まで払う。 そうすると保険料総額は約1,020万円になりますよと。 つまり、60歳を無事迎えて満期保険金1,000万円を受け取ったとしても、20万円の赤字ということか。 |

| 保険期間満期を 無事に迎えた場合 |

|

| バブル期の 養老保険 |

保険料総額を大きく上回る 満期保険金を受け取れるので 黒字 |

| 現在の 養老保険 |

保険料総額を下回る 満期保険金しか受け取れないので 赤字 |

|

死亡保障と老後のための貯蓄が一度にできてしまうのが養老保険の魅力だったのに、これじゃあね・・・。 |

|

そうだね。 現在だったら、養老保険に加入して毎月高額な保険料を払っていくよりも、掛け捨ての安価な死亡保険 (定期保険や収入保障保険) に加入し、浮いた分のお金をiDeCo(個人型確定拠出年金)やNISAなどの貯蓄手段に充てるほうが有利だ。 例えば、 養老保険 vs 定期保険+NISA は以下のとおり。 |

| 養老保険 | 定期保険+NISA | |

| 契約内容 | 30歳男性が保険期間60歳まで、 保険金1,000万円の 養老保険に加入。 |

30歳男性が保険期間60歳まで、 保険金1,000万円の 定期保険に加入。 |

| 毎月の支払額 | 28,300円 <内訳> 養老保険の月払保険料 が28,300円。 |

28,300円 <内訳> 定期保険の月払保険料が1,830円。 残り26,470円はNISAに充てる。 |

| 60歳までの支払総額 | 約1,020万円 | |

| 60歳までにもしも 亡くなってしまった場合 |

死亡保険金1,000万円を 受け取れる。 |

死亡保険金1,000万円 + その時点までにNISAで 運用した資産を受け取れる。 |

| 60歳を無事迎えた場合 | 満期保険金1,000万円を 受け取れる。 |

NISAで運用した資産を受け取れる。 年利5%で運用できた場合は 約2,200万円を受け取れる。 |

|

なるほど。これなら断然、「定期保険+NISA」のほうがいいね。 |

|

そうだね。 ただ今回はあくまで養老保険と比較しやすくするために 「定期保険+NISA」 にしたけど、こちらのページのとおり死亡保障は定期保険よりも収入保障保険を私は推奨している。 それに老後のための貯蓄であれば、NISAよりも可能な限りはiDeCoを優先するほうが有利だ。 |

|

なるほど。まあでも加入価値が低い保険ってことはよくわかったかなあ。 |

|

そうだね。 このページは以上。ここまで読んでくれてありがとう。 |

|

お疲れさまでした~ |