外貨建て一時払い終身保険

評価ランキングと解説

記事更新日:2019.4.19

評価ランキング

| 商品名 | 評価 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

解説

|

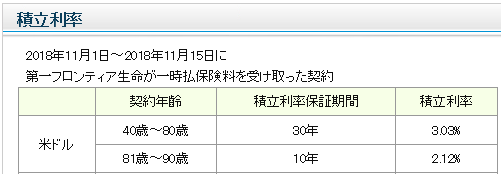

※外貨建て終身保険は、保険料を月払(毎月)や年払(年に1回)で払っていく平準払いタイプと、加入時に一括で払いきってしまう一時払いタイプがありますが、このページでは一時払いタイプについて解説します。 平準払いの外貨建て終身保険はこちらのページを参照願います。 外貨建て一時払い終身保険 は、外貨建て終身保険の一時払いタイプです。 米ドル建てや豪ドル建てなどがあります。 主に銀行で販売されており、退職金を受け取ったばかりなどの口座残高が高額な方を相手に 「外貨で運用しませんか?」 と、おすすめしてくるようです。 まずはどんな保険か、下記の参考プランを基にみていきます。 (まとめに飛びたい方はこちら) 為替は1ドル=100円として記載します。 ◆参考プラン ◆加入時 一時払い保険料10万ドル(1,000万円)を払って加入します。 一般的にドルでも払えるようになっていますが、円で払う人のほうが多いと思います。その場合は為替手数料がかかります。為替手数料は1ドルあたり50銭の商品が多いです。つまり一時払い保険料10万ドルを払うにあたり、為替手数料がまず5万円もかかってしまうということです。 加入時に審査がある商品とない商品がありますが、退職金を受け取ったシニアの方を主なターゲットとしていることから、審査はあっても厳しくはありません。現在入院中でなく、入院予定もない方であれば加入できることがほとんどです。 保険会社は一時払い保険料から契約初期費用を差し引き、残金で米国債を購入して運用していきます。 保険会社は、販売してくれた銀行などに多額の販売手数料を支払うことから、一般的に契約初期費用は3~10%程度と高額です。一時払い保険料が1,000万円だったとしたら、30~100万円程度も契約初期費用で差し引かれてしまうのです。 パンフレットに 「契約初期費用はかかりません」 と記載している商品もありますが、それは表向きです。実際にはそのような商品でも、販売してくれた銀行などに多額の販売手数料を支払っています。ですのでそのような商品は、契約初期費用を「あり」と明記している商品に比べて、一般的に運用中の利率(積立利率)が低くなっています。初期費用分を運用益から捻出しようというわけです。 さて、保険会社は、外国債を購入して運用していく時の運用利率を積立利率や予定利率と表記しています。米国債の利回りは随時変動しているため、加入するタイミングによってこの利率も変動します。 積立利率は一般的に公式サイトで公開されています。  上記は第一フロンティア生命の公式サイトより引用したものです。 積立利率保証期間が10年なら残存期間10年の米国債を、 積立利率保証期間が30年なら残存期間30年の米国債を購入して運用していくのでしょう。 ◆加入後に亡くなってしまった場合 保険期間は終身(一生涯)ですので、いつ亡くなってしまったとしても死亡保険金を遺族が受け取れます。 保険金額は、加入してから一定期間 (2~10年間程度) は外貨ベースの一時払い保険料と同額となっており、一定期間が経過すると保険金額が上昇するようになっているものが多いです。 この保険は加入時の審査を「無し or 緩い」としているため、一定期間は一時払い保険料以上の保険金を払わないようにすることで、保険会社がリスクを抑えているわけです。 外貨ベースですので、今回の参考プランの場合は10万ドルです。 加入後に円高になろうが円安になろうが受け取れるのは10万ドルです。 ですので例えばですが、加入から3年後に亡くなってしまい10万ドルを遺族が受け取った時。為替が 「1ドル=90円」 と加入時よりも円高になっていたら 「10万ドル=900万円」 になります。 1,000万円払って加入しても900万円しか受け取れないことになってしまいます。 これがいわゆる為替リスクです。 なお、商品によっては、このような為替リスクを避けたい方のために、一定期間は円ベースの一時払い保険料と同額を最低保証しているものもあります。ただそういう商品は、その分だけコストが余計にかかっていますので、初期費用が高いか運用利率が低くなっています。 また、加入時の審査が厳しい商品は、加入直後から一時払い保険料を上回る死亡保険金を受け取れるものもあります。 ◆解約した時 解約返戻金を受け取れます。 「一時払い保険料 < 解約返戻金」 となれば黒字、逆なら赤字です。 重要なのが解約控除です。 これはわかりやすく言うと早期解約時の違約金です。 商品や契約内容にもよりますが、加入してから数年以内に解約をすると、一時払い保険料の3~10%程度は解約控除で差し引かれてしまうことが多いです。早期解約をすると大損しやすいということです。 また、加入時に決められた積立利率保証期間以内に解約した時は、解約返戻金に対して市場価格調整が一般的に行われます。 これは説明すると長くなりますが、簡単にいうと、加入時よりも解約時のほうが米国債の金利が高くなっていれば解約返戻金が下がるため不利になる・・・ 逆ならば有利になる・・・ というものです。 ◆円建て終身保険や年金受取へ移行 解約返戻金を一時金(一括)でなく年金(分割)で受け取れる商品もあります。年金で受け取る場合は 「解約」 ではなく 「年金受取へ移行する」 という言い回しになります。 また解約返戻金相当額を原資とした円建ての終身保険へ移行できる商品もあります。 どんな保険なのかはこれくらい押さえておけばよいと思います。 では続いて核心にせまる感じですが、自分で米国債を購入したときと比較してみます。 |

保険加入のかわりに米国債を購入したら

|

先ほどの参考プランの場合、加入から10年後に解約した時の解約返戻金は、いくつかの商品で調べたところ11~11.5万ドル程度でした。10万ドル払って加入して11.5万ドル解約返戻金を受け取ったとしたら、利益は1.5万ドル、返戻率は115%程度です。 では、1,000万円で保険に加入するかわりに、ネット証券会社などで10万ドル分の米国債を自分で購入してみます。 購入には米ドルが必要ですが、為替手数料が安価なネット銀行 (ジャパンネット銀行や住信SBIネット銀行など) を使えば、為替手数料は1ドルあたり4~5銭ですので、10万ドルを作るのに数千円程度しかかかりません。 SBI証券で確認したところ、記事作成時点では残存期間別の米国債 (ストリップス債) の税引前の利回りは以下のとおりでした。 2年:2.3% 10年ものは参考単価が74.7となっていました。購入時に初期費用はかかりません(※)ので、10万ドル分購入すれば、10年後には償還金13.4万ドルを受け取れる計算です。利益は3.4万ドル、返戻率は134%です。 ※厳密には、上記の利回りが、初期費用等の証券会社のコストを加味して設定されたものになっています。そのため残存期間が同一の米国債でも、証券会社によって利回りが多少異なります。けれど保険会社のコストに比べれば非常に小さいです。 ただし利益の約20%は税金で持っていかれてしまいますので、税引後の利益は約2.7万ドル、返戻率は127%になります。それでも、自分で購入する方が保険よりも圧倒的に高運用だということがわかります。 これなら償還金を受け取る時に 「1ドル=75円」 くらいまで円高になっていない限り元本割れはしません。 ◆運用益を毎年受け取れるタイプの保険を再現するなら 外貨建て一時払い終身保険の中には、運用益を毎年受け取れる商品もあります。 これを定期支払金と呼んでいる会社が多いです。 このような商品は 「毎年受け取れるので、おこづかい感覚で旅行などに使えます。」 というようにアピールされています。 もちろん自分でもそれは可能です。 米国債でそれを再現するのであれば、ストリップス債でなく利付債を購入すればよいのです。そうすれば利子を毎年受け取れます。 (というよりも、このタイプの保険は利付債で運用しているのではないかと思います・・・。)  SBI証券の米国債販売ページより作成。 上が約7年もののストリップス債。下が約6年ものの利付債。 利付債は毎年4月30日と10月31日に利子を受け取れることがわかる。 |

まとめ

|

以上のとおり、資産運用目的 (お金を増やしたいという目的) であれば、自分で外国債を購入したほうが有利なことから、この保険への加入はおすすめできません。 米国債も運用手段としては有力だと思いますが、更にリスクをかけてリターンを狙っていきたいという方は、NISAなどに挑戦するのもおすすめです。 参考リンク:資産運用方法のまとめページ この保険も一時払い終身保険の一種ですので、円建ての一時払い終身保険のページで解説している相続対策に利用できるといえばできます。ですので相続対策目的であれば、この保険も人によっては検討価値があると思います。そのため絶対悪ではないため評価を全社 としました。けれど個人的には、相続対策で一時払い終身保険を利用するなら為替リスクのない円建の保険で十分だと思います。 それに相続対策は誰でも必要ではありません。むしろ必要なのはごく一部の高額な資産がある方などだけです。 長くなりましたが、よかったら参考にしてもらえればと思います。 くれぐれも銀行員の勧めに乗って安易に加入しないよう注意してください。 |